양적긴축은 지속..2% 인플레 목표

2024년 기준금리 전망 4.6%→5.1%

이번 FOMC 결정은 “매파적 동결”

r* 전망치가 상승하고 있다는 것은

연준 정책이 “더 오래”지속됨을 시사

[이코노미21 양영빈] 미국 현지시간으로 9월20일 FOMC 회의가 종료됐으며 가장 큰 관심사였던 기준금리는 이전 수준인 5.25%~5.5%를 유지하기로 했다. 파월은 기자회견에 앞선 기조연설에서 양적긴축은 이전대로 실시하기로 했으며 2% 인플레이션 목표를 이루기 위해 지속적인 노력을 할 것임을 이야기했다.

파월은 인플레이션을 잡기 위해서는 노동시장의 긴장도가 완화돼야 하고 성장은 장기 성장 추세선보다 아래에 위치하는 시기가 있을 수 있음을 강조했다. 이것은 성장은 하되 추세선보다 느리게 성장하거나 또는 부드러운 경기침체를 의미한다.

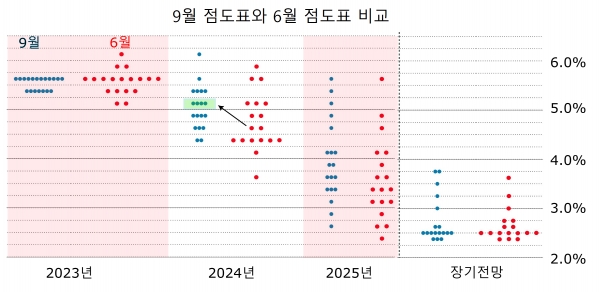

6월 점도표와 9월 점도표 비교

점도표는 연준의 기준금리 전망을 보여준다. 경제전망보고(Summary of Economic Projections, SEP)는 지난 6월에 있었으며 다음은 6월 SEP와 이번 9월 SEP의 점도표를 비교한 것이다. 파란색 점이 이번 9월 점도표이고 빨간색 점은 지난 6월의 점도표이다.

2023년 연말까지 기준금리 전망은 6월과 9월이 둘 다 5.6%로 같다. 차이가 많이 난 것은 2024년 기준금리 전망인데 중위값 기준으로 6월은 4.6%, 9월은 5.1%로 무려 0.5%나 오른 것을 보여준다. 이것은 파월의 기조연설에 이야기했듯이 인플레이션을 잡기 위해 성장이 장기 성장 추세선 아래에 위치할 수 있다는 것을 반영한 것으로 보인다.

9월의 경제전망보고

이번 경제전망보고(SEP)에는 연준위원들의 GDP, 실업률, 인플레이션, 기준금리에 대한 전망치가 들어 있다.

실질 2023년 GDP에 대한 연준의 전망(빨간색 상자)은 6월에는 1.0%였지만 이번 9월 전망치는 2.1%로 무려 1.1%나 상향 조정됐다. 현재 연준위원들이 생각하는 실질 GDP 장기 성장률(녹색 상자)은 1.8%로 6월, 9월이 같은 수치이다.

장기 성장률 1.8%를 웃도는 2023년 실질 GDP 성장률 전망은 2024년 기준금리 전망을 4.6%에서 5.1%로 상향 조정하도록 했다(파란 상자).

애틀란타 연준이 제공하는 GDPNow를 보면 3분기 GDP 예상치는 4.9%로 매우 높은 값을 보여주고 있다. GDPNow의 예상을 받아들이고 2023년 4분기 실질 GDP 성장률을 1%로 가정하면 2023년 분기별 실질 GDP 성장률(연율화 한 값임)은 다음 그림과 같다. 그림에서 노란색 기둥은 아직 발표되지 않은 GDP 수치다.

만약 이 속도로 성장하면 2023년 실질 GDP 성장은 2.5%(=(2.0+2.1+4.9+1.0)/4)가 되고 이것은 연준이 생각하는 장기 추세 성장률인 1.8%를 크게 벗어나는 매우 높은 성장이다.

2024년 기준금리를 6월에 4.6%로 전망한 것은 25bps를 기준으로 했을 때 2024년 4번 금리인하를 예상한 것이다. 이번 9월의 5.1% 전망치는 2024년에 2번의 금리인하가 있을 것을 전망한 것이다. 따라서 이번 FOMC 결정을 “매파적 동결(Hawkish Pause)”이라고 평가할 수 있다.

r*(r-star) 상승과 저금리 시대의 종언

연준이 생각하는 장기 기준금리는 2.5%이다(파란색 원). 위아래 3개씩 극단치를 빼고 본 대부분 연준위원들은 장기 기준금리가 2.5~3.3%(녹색 원)로 전망하고 있다. 6월에 비해서 상한이 0.5% 포인트 상향 조정됐다.

장기 금리에서 기대 인플레이션 2.0%를 뺀 값이 그 유명한 r*(r-star) 금리다. r*(실질금리) 금리 수준에서는 경제가 당시의 추세를 벗어나지 않게 된다. 중위값(파란색 원)으로 본 장기 기준금리는 6월, 9월 전망치가 모두 2.5%이고 장기 인플레이션이 2.0%(빨간색 원)이므로 r*는 0.5%가 된다. 그러나 위아래 극단치 3개씩을 제외하고 본 중앙에 위치한 장기 금리의 범위는 6월에 2.5~2.8%였는데 이번 9월에 이 범위가 2.5~3.3%로 확대됐다. 중앙에 위치한 값으로 본 장기 인플레이션(검은색 원)은 여전히 2.0%이다.

이것은 r*가 6월 전망에서는 0.5~0.8% 사이에 있다가 9월 전망에서는 0.5~1.3% 사이에 있음을 의미한다. 연준위원들의 r* 전망치가 상승하고 있다는 것은 앞으로 연준의 금리 정책이 “더 높게 더 오래(Higher for Longer)”는 아니더라도 “더 오래(Longer)”는 포기하지 않을 수 있음을 시사한다.

r*가 상승했다는 것은 현재 시장의 구조적 변화가 일어나고 있음을 의미한다. 아직은 이른 판단일수 있지만 조셉 왕은 이것을 두고 저금리 시대가 이제는 종언을 고했고 따라서 1980년대 이후 시작된 국채시장 강세가 끝나고 약세로 전환하기 시작했다고 주장한다. 조셉 왕은 또한 금리가 구조적으로 높은 시대로 갈 것이라고 주장한다.

채권시장의 구조 변화는 주식시장에도 큰 영향을 줄 수밖에 없다. 시장의 구조 변화에 알맞은 장기적인 투자 마인드를 준비해야 할 때이다. [이코노미21]