올해 높은 GDP 성장률에도 재정적자 발생해 문제

샤이너 “재정적자 3.2% 증가한 것은 정부 수입 감소 때문”

재정적자 원인은 자본소득 감소, 세금 부족, 피고용자 세금환급

세금 납부 연기. 대중들의 세금 납부 최소화 움직임 때문

[이코노미21 양영빈] 미국의 브루킹스연구소는 헤리티지재단과 쌍벽을 이루는 전통적인 싱크탱크이다. 브루킹스연구소가 전통적으로 중립적 또는 자유주의적 경향을 띤다면 헤리티지재단은 보수적인 색채를 띠는 연구소이다. 최근 브루킹스연구소의 루이스 샤이너 연구원은 미국 재정적자가 그다지 걱정할 것은 아니라는 보고서를 냈다(참조: https://www.brookings.edu/articles/no-need-to-panic-about-the-budget-deficit/).

전통적으로 매년 9월은 세금 납부 기한이 있기 때문에 재정수지 적자는 작거나 또는 흑자였다. 그러나 바이든 행정부에서 행한 학자금 대출 탕감 효과를 작년 9월에 반영했기에 당시 9월의 적자는 4300억달러에 달했다. 당시 학자금 대출 탕감 효과는 3700억달러에 달했으며 이것은 올해 6월 말 대법원 위헌 판결을 받자 학자금 대출 탕감은 무효화됐고 8월 적자를 3200억달러 감소시켰다.

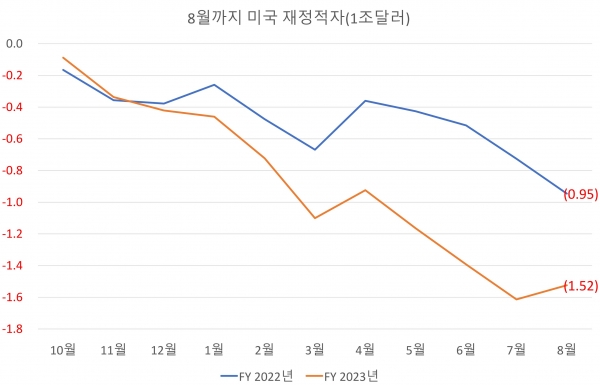

이것을 올해 8월 재정에 포함해서 회계연도 2022년, 2023년 처음 11개월간의 재정적자 추이를 보면 다음과 같다.

학자금 대출 탕감이 무효화돼서 3200억달러의 재정적자가 감소했음에도 FY 2023년 8월 기준으로 2022년 대비 누적적자를 보면 50%이상 높은 수치이다. 인플레이션 효과를 제거하기 위해서 보통 GDP 대비 재정적자를 보는데 동기간(회계연도 첫 11개월 동안)에 FY 2022년은 3.8%의 적자, FY 2023년은 5.7%의 적자가 발생했다.

문제는 2023년의 GDP 성장률이 매우 좋음에도 재정적자가 나고 있어 재정 적자가 걷잡을 수 없는 지경에 이르렀다는 지적을 받고 있다.

브루킹스연구소의 샤이너 연구원은 의미 있는 분석을 위해서 8월에 있었던 학자금 대출 탕감 무효화 효과를 제외해야 한다고 말한다. 이것을 제외한다면 8월까지 FY 2023년 누적적자는 1.52조달러가 아니라 1.84조달러가 된다. FY 2023년 처음 11개월 동안의 누적적자는 GDP 대비로 5.7%가 아니라 7.0%로 늘어나게 된다. 즉 FY 2022년 동기간에 비해서 3.2% 늘어난 것이다.

재정적자가 늘어난 이유는?

재정적자는 재정수입보다 재정지출이 많을 때 발생한다. 정부의 주요 재정수입은 세금이다. GDP 대비로 보았을 때 재정지출이 특별히 많이 늘어났으면 방만한 재정 운용의 비판을 피할 수 없다. 다음은 학자금 대출 탕감을 제외한 샤이너 연구원이 분석한 재정수입과 재정지출을 보여준다.

샤이너 연구원의 분석에 의하면 적자규모가 동기간에 3.2%나 증가한 것은 대부분 정부의 수입 감소(-2.7%) 때문이다. 저자는 정부 수입이 감소한 이유로 다음의 5가지를 든다.

- 주식시장 부진으로 인한 자본소득 감소

- FY 2022년에 보통 해에 비해 상대적으로 높은 세금 징수로 인해 FY 2023년 세금 징수 실적 저조

- 매우 높은 피고용자 세금환급

- 기상 악화로 인한 10월 16일까지 세금 납부 연기

- 대중들의 고금리 상황에서 세금 납부를 최소화하려는 움직임

개인과 기업의 소득세 납부 현황

다음은 기업 소득세 납부현황이다. 기간은 작년 9월21일, 올해 9월21일까지이다.

전체적으로 올해가 작년에 비해서 310억달러 작다. 그러나 GDP 대비로 본다면 FY 2022년은 1.8%, FY 2023년은 1.6%가 걷혀 올해가 덜 걷혔다.

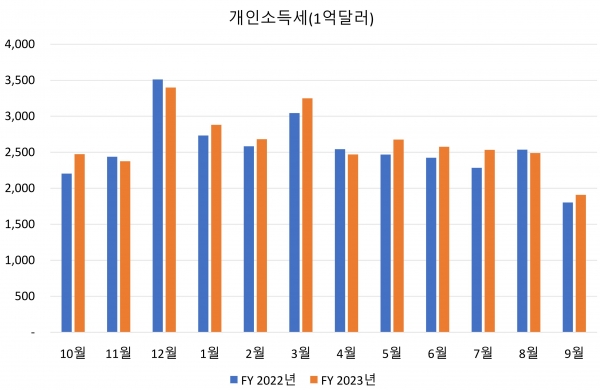

다음은 개인의 소득세 납부 현황이다.

여기서 개인소득세는 직장 고용주가 납부하는 원천소득세이다. 자영업자는 전체 피고용자의 10% 미만이기 때문에 원천소득세는 미국 경제의 현 상황을 잘 표현해 준다. 동 기간의 개인소득세는 올해가 1140억달러가 더 걷혔다. 그러나 각각의 GDP를 기준으로 본다면 FY 2022년에는 12.1%, FY2023년에는 11.8%가 걷혀 올해가 조금 덜 걷혔다.

이 두 그림을 통해 알 수 있는 것은 인플레이션 효과를 제거하기 위해 GDP 대비 세금 징수를 보면 올해에 개인소득세, 기업소득세 징수는 전부 동기간에 비해 0.5% 포인트 감소했음을 알 수 있다.

저자는 GDP 대비 기업과 개인소득세의 합이 작년에 비해서는 낮아졌지만 장기적 평균치에 있음을 강조한다. 게다가 소득세의 감소 원인으로 원래 올해 회계연도(2022년 10월~2023년 9월)에 걷혀야 할 세금이 기상 악화로 캘리포니아 주의 세금 납부가 연기된 사실을 들면서 세금 징수의 감소가 아주 큰 문제는 아님을 강조한다.

이자비용

금리 인상에 의해 이자비용은 작년에 비해서 GDP 대비 0.4% 증가했다. FY 2023년 8월까지 순 이자비용은 6300억달러이며 총 지출은 5.5조달러로 전체 재정 지출의 11.5%를 차지했다. 많은 사람들이 이자비용을 사례로 들면서 미국의 재정적자가 지속 불가능하다고 지적한다. 그러나 저자는 고금리 정책이 인플레이션 때문에 나온 것이고 따라서 인플레이션은 재정적자를 늘리지만 이것이 반드시 GDP대비 재정적자를 증가시키지는 않는다고 주장한다.

GDP 역시 인플레이션에 의해 증가하기 때문이다. 중요한 것은 명목 금리가 높은 것이 아니라 실질금리 고저이다.

다음은 기대인플레이션을 감안한 미국 10년물 국채 실질금리이다. 최근 1년간 급격한 상승세를 보이고 있다. 실질금리가 높다는 것은 실질 이자비용이 증가함을 의미하고 실질금리가 실질 GDP 성장율보다 높게 되면 재정적자는 지속 불가능한 영역에 처하게 된다.

연준이 지난 9월 FOMC에서 발표한 경제전망보고(SEP)의 장기 실질 GDP 성장률은 1.8%이다. 현재 10년물 국채로 본 실질 금리는 1.7%이다. SEP에서 보여준 연준의 장기 실질 금리는 중위값이 0.5%이다. 따라서 아직은 GDP 성장이 더 빠른 추세에 있으므로 장기적으로 전체 부채는 관리 가능한 수준에 속한다고 볼 수 있다.

정부는 한꺼번에 모든 부채를 롤오버 하지는 않는다. 만기가 도래하는 전체 부채의 일부를 롤오버를 하므로 아직까지 미국 정부의 부채는 지속 불가능한 상황에 이른 것 같지는 않다. 물론 이것은 연준이 시나리오대로 미래가 움직일 때이다.

연준의 통화정책, 인플레이션 향방에 따라 이런 기대가 반드시 낙관적이지는 않을 것이다. [이코노미21]