저축 증가가 실물자산과 순 금융자산 중 어떤 것이 늘었는지 알 수 없어

초과저축을 여유자금이라고 분석할 때는 순 금융자산의 변화를 봐야

코로나 직후 저축은 극적으로 증가했지만 현금성 금융자산은 완만히 증가

초과저축의 증가를 바로 소비여력의 증가로 등치해서는 안돼

초과저축으로부터 소비여력 판단하려면 유동성 높은 금융자산과 단기부채 같이 고려해야

[이코노미21 양영빈] 뱅크오브아메리카(BofA), 제이피모간(JPMorgan) 은행 등이 최근 ‘초과저축’ 규모를 다시 발표했다.

지난 9월29일 미국 통계국은 최종적으로 이전 통계 값을 수정하면서 저축 값도 새로 발표했는데 계산 결과 초과저축이 다 소진됐다는 지난 번 분석과는 달리 여전히 1조달러가 남아 있다는 발표를 했다. 다음 그림에서 주황색 넓이에서 검은색 넓이를 뺀 값이 1조달러이다.

경제학에서는 말하는 저축은 일상적으로 생각하는 예금이 아니다. 경제학자들은 저축을 실물자산(Real Assets)과 순금융자산(Financial Assets)의 변화의 합으로 정의한다. 실물자산의 변화는 바로 국민소득 계정에서 투자(Investment, I)이다. 순 금융자산의 변화를 ΔNFA(Net Financial Assets)로 나타내면 다음 관계식을 얻는다.

저축(Saving) = I + ΔNFA

따라서 저축이 늘어났다는 자체만으로는 실물자산(투자, I)이 늘었는지 순 금융자산(NFA)이 늘었는지 알 수 없다는 한계를 가진다. 따라서 초과저축을 급할 때 쓸 수 있는 여유 자금이라는 각도에서 분석할 때는 저축 전체를 대상으로 하지 말고 순 금융자산의 변화를 봐야 한다.

특히 순 금융자산 중에서도 바로 현금화할 수 있는 현금성 자산인 예금, 국채 또는 보유 현금의 변화를 봐야 한다.

저축은 경제학에 등장하는 대표적인 유량(Flow) 변수 중 하나이며 유량 변수를 다룰 때는 주의가 필요하다. 유량 변수인 저축을 일정기간 동한 합한 값은 마지막 시점에서의 누적 값이 되며 일정 기간 동안 저축한 전체 규모를 나타낸다.

초과저축은 어느 특정한 시점에서의 저축과 기존 저축의 추세와의 차이로 정의한다. 따라서 초과저축을 구할 때는 과거의 기간을 설정하는 방법에 따라 초과저축의 값이 다르게 된다. 또한 시점에 따라 인플레이션이 다르기 때문에 단순한 초과저축의 합으로 본 누적초과 저축은 적절한 지표로 사용하는데 한계가 존재한다.

인플레이션 효과를 제거하기 위해서는 저축을 명목 GDP로 나누는 방법을 생각할 수 있다. 또한 저축에 의해 보유한 자산 가격의 상승/하락을 보정한 누적저축의 규모를 보면 인플레이션 효과를 제거할 수 있고 자산가격 변화를 제대로 볼 수 있다.

다행히도 연준은 소득, 자산 5분위별 누적저축 데이터를 제공하고 있어 5분위별로 풍부한 분석을 가능하게 한다. 다음은 연준에서 제공하는 자산 5분위별 현금성 자산(Other Assets)을 누적으로 본 추이다. 이전 그림에서는 코로나 직후 저축이 극적으로 증가했지만 현금성 금융자산은 다소 완만한 증가를 보여주고 있다.

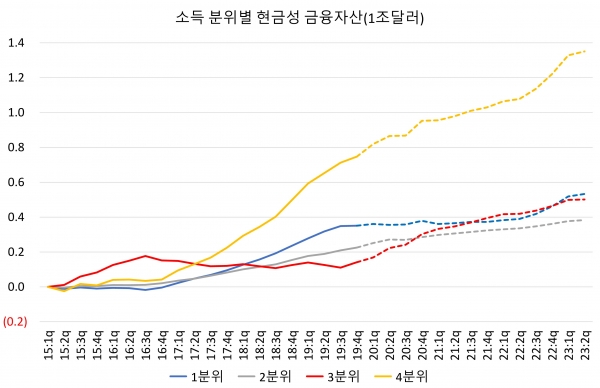

소득 1 ~ 4분위 현금성 금융자산 추이

다음 그림은 2015년을 기준으로 현금성 금융자산의 변화를 나타내며 점선은 2019년 말 이후의 추이를 나타낸다. 소득 1분위, 2분위, 3분위, 4분위의 현금성 금융자산은 2019년 말 대비 각각 1820억달러, 1580억달러, 3600억달러, 6030억달러 증가했다.

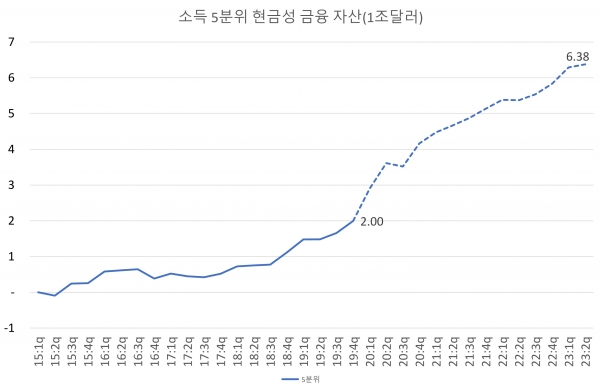

소득 5분위(상위 20%) 현금성 금융자산 추이

다음 그림에서 점선은 2019년 말 이후의 추이를 나타낸다. 소득 5분위는 2019년 말 대비 현금성 금융자산이 무려 4.38조달러 증가했다.

2020년 이후 소득 1 ~ 5 분위별로 현금성 자산은 각각 1820억달러, 1580억달러, 3600억달러, 6030억달러, 4조3800억달러 증가했고 소득 분위 별 편차가 컸음을 알 수 있다.

소득 1~4분위 현금성 자산에서 단기 부채를 뺀 값의 추이

가계의 현금성 자산의 증가는 자산 가격 상승 또는 부채가 늘어날 때도 같이 증가한다. 따라서 보다 합리적인 분석을 하려면 단기 부채를 같이 봐야 한다. 여기서는 단기 부채에 소비자대출(Consumer credit)과 기타 대출(Other loans and advances)을 포함했다.

다음 그림은 2015년을 기준으로 현금성 금융자산에서 단기 부채를 뺀 값의 변화를 나타내며 점선은 2020년 이후의 움직임이다. 2020년 이후 1분위에서 4분위까지 순서대로 각각 1850억달러, -40억달러, 1920억달러, 3260억달러 증가했다.

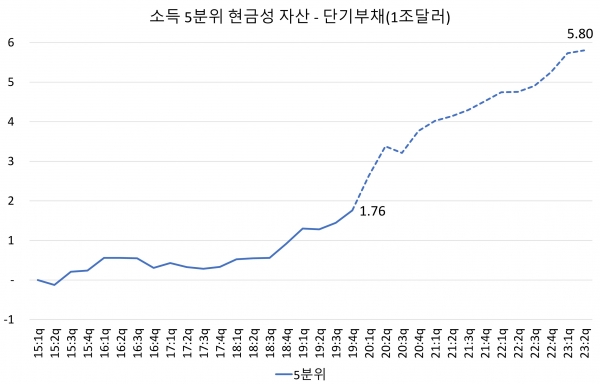

소득 5분위 현금성 자산에서 단기 부채를 뺀 값의 추이

가계 전체의 순금융자산에서 유동성이 높은 현금성 자산에서 단기부채를 뺀 값의 추이는 다음과 같다. 2020년 이후 4조440억달러 증가했다.

또한 학자금 대출 탕감 위헌 판결로 매달 60억~70억달러에 해당하는 학자금 대출 상환이 예상되고 있다. 학자금 대출 상환은 1년으로 환산하면 700억~800억달러에 달하고 저소득 계층인 1분위, 2분위의 순금융자산 증가(1810억달러)의 상당 부분을 잠식할 수 있다.

소비성향이 강한 소득 1분위와 2분위의 현금성 자산은 2020년 대비 3400억달러 증가했지만 현금성 자산에서 단기 부채를 뺀 값은 1810억달러 증가했고 이는 전체 증가폭(4조7400억달러)의 3.8%만을 차지하고 있다. 학자금 대출 재개로 실질적인 증가폭은 더욱 줄어들 전망이다. 소비지출 증가가 둔화될 수 있는 요인이 된다.

2020년 이후 늘어난 (현금성 자산–단기부채)를 GDP로 나눈 값은 대부분(96.2%) 소득 5분위(상위 20%)에 몰려 있다.

2020년 이후 전체의 (현금성 자산–단기부채)/GDP는 15.4% 증가했고 이중에서 소득 5분위는 13.4% 포인트를 차지했다. 이는 전체의 87%가 소비성향이 가장 낮은 5분위에 집중돼 있어 향후의 소비 지출 증가를 기대하기가 힘들게 만드는 또 다른 요인이다.

초과저축과 순금융자산

이전 데이터를 수정한 결과 초과저축은 수정 이전보다 1조달러 늘어날 전망이다. 그러나 이것이 바로 소비로 연결될 것으로 보이지는 않는다. 초과저축은 민간의 투자와 순금융자산 증가를 아우르는 수치이므로 초과저축의 증가를 바로 소비여력의 증가로 등치해서는 안 된다. 순금융자산에는 보통예금 같은 유동성이 높은 자산만 있는 것이 아니라 유동성이 떨어지는 대출, 연기금 등도 같이 존재하므로 이런 것들은 제외하고 봐야 한다.

또한 대차대조표 복식부기의 원리에 의해 금융자산은 금융부채가 증가하면 같이 증가한다. 따라서 초과저축으로부터 소비여력을 판단할 때 유동성이 높은 금융자산과 단기부채를 같이 고려해서 보는 것이 합리적이다.

바로 현금화해서 소비로 연결될 수 있는 현금성 금융자산에서 단기부채를 뺀 값을 소득분위별로 비교해 보면 비록 초과저축이 1조달러 높게 나오지만 소득분위별 편차가 심해 전체적인 소비지출 증가로 이어지기는 어려워 보인다. [이코노미21]