우리나라 식으로 환산하면 1.23%...한국보다 높아

성장률 중 소비는 2.7%를 기여해 성장의 55%를 담당

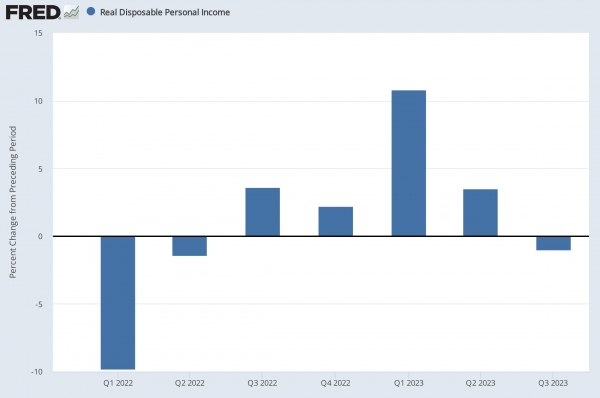

가처분 소득이 덜 증가한 상황에서 저축을 꺼내서 소비

4분기 GDP 성장 어려울 것…최소한 성장 둔화 예상

[이코노미21 양영빈] 미국 상무부 경제분석국은 3분기 GDP가 4.9%의 성장을 했다고 발표했다. 예상치를 훌쩍 뛰어넘는 매우 높은 성장률을 보인 셈이다. 우리나라의 3분기 GDP 성장률은 0.6%이다. 이 수치만 보면 마치 미국이 우리나라보다 8배 성장한 것으로 착각할 수 있다. 그러나 이것은 통계를 내는 방식과 관행의 차이에서 비롯된 것이다.

우리나라는 지난 분기 대비 증가율을 발표한다. 반면에 미국은 지난 분기 대비 증가율에 4를 곱한 값, 즉 연율화를 한 증가율을 발표한다. 미국식으로 발표한다면 우리나라의 3분기 GDP 성장률은 2.4%가 된다.

미국 지역 연준의 GDP 예상

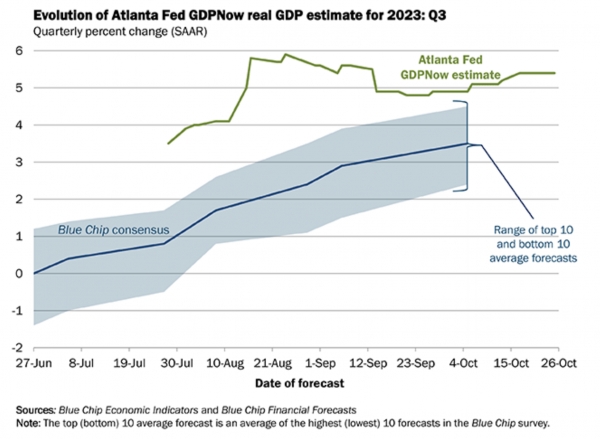

이번 GDP 발표에서 의외의 승자는 애틀란타 연준이라 할 수 있다. 애틀란타 연준은 몇몇 지역 연준과 마찬가지로 GDP 발표 전까지 GDPNow라는 형식으로 계속 발표한다.

다음은 GDPNow(녹색)의 최근 GDP 예측치(5.4%)이다. 여기에는 경제학자들을 중심으로 하는 Blue Chip consensus(파란색)도 같이 보여주는데 서로 차이가 많이 남을 알 수 있다.

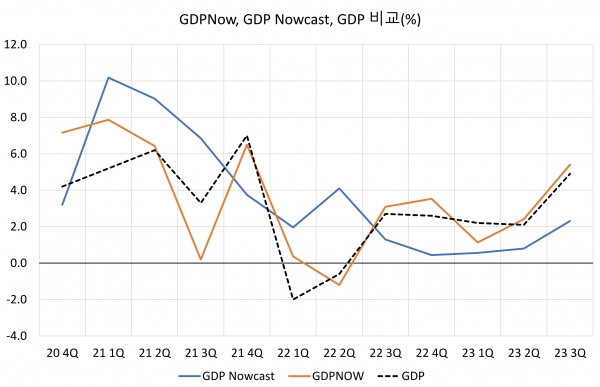

세인트 루이스 연준도 GDP Nowcasting을 통해 GDP를 예측한다. 다음은 세인트 루이스 연준의 GDP Nowcasting, 애틀란타 연준의 GDPNow, 실제 GDP를 비교한 차트이다. 검은색 점선은 실제 GDP이고 애틀란타 연준의 GDPNow는 주황색이다.

2020년 4분기 이후 애틀란타 연준의 GDPNow의 예측력이 세인트루이스 연준의 GDP Nowcasting보다 훨씬 좋음을 알 수 있다. GDPNow는 최근 2년간 경기침체를 예상하는 전문가들로부터 많은 조롱을 받아왔지만 최근의 정확한 예측력으로 인해 많은 사람들이 GDPNow를 다시 평가하기 시작했다.

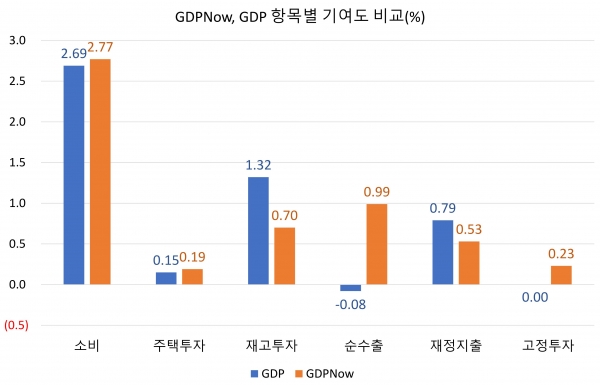

그러나 전체적인 GDP 성장률은 잘 맞췄다고 GDPNow를 무턱대고 받아들이기에는 한계가 있다. GDPNow는 항목별로 GDP 성장 기여도도 같이 발표한다. 다음은 실제 GDP와 GDPNow의 성장 기여도이다.

경제분석국에서 발표한 순수출 기여도는 GDP에서 -0.08%였지만 GDPNow에서는 0.99%로 무려 1.07%의 차이가 난다. 기업의 재고투자는 0.62%, 고정투자는 0.23% 차이가 난다. 시험에 비유하자면 총점은 합격선을 넘었지만 개별 과목에서 과락을 면치 못한 셈이다.

GDP 세부 항목 분석

미국 경제는 소비가 GDP의 70%를 차지하며 소비 동향은 GDP 변화를 보는데 있어서 매우 중요한 항목이다. 이번에도 전체 성장 4.9% 중에서 소비는 2.7%를 기여해 성장의 55%를 담당했다. 이번 GDP 성장에서 눈 여겨 볼 만한 것은 소비가 어떻게 2.7% 포인트 기여를 했는가에 있다.

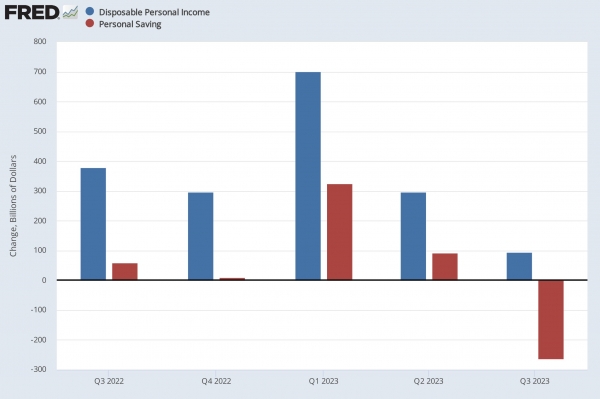

전분기 대비 가계의 가처분 소득(파란색)은 965억달러 증가했지만 저축(빨간색)은 2600억달러가 감소했다.

3분기의 소비 지출은 가계가 가처분 소득이 덜 증가한 상황에서 저축을 꺼내서 소비를 한 것으로 파악할 수 있다. 또한 3분기의 실질 가처분 소득은 1% 감소해 가계가 현금성 저축을 인출하거나 신용카드 사용을 늘려서 소비를 했다는 분석을 할 수 있다.

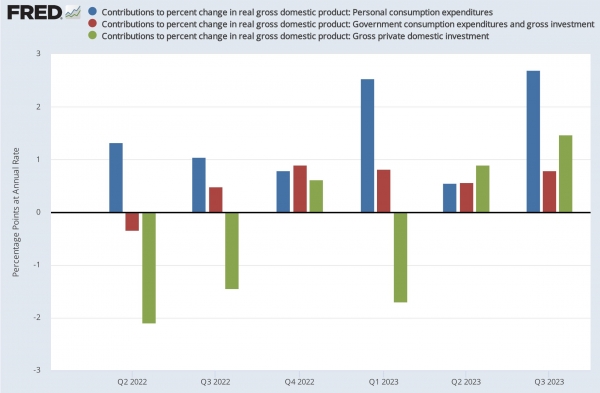

다음은 최근 1년 6개월 간의 항목별 GDP 성장 기여도이다. 소비(파란색)가 압도적으로 GDP를 견인했음을 알 수 있다. 또한 최근 1년간은 정부재정지출도 큰 역할을 했다.

올해 발생한 사실상 2조달러에 해당하는 재정적자는 2024 회계연도의 재정 지출을 어렵게 할 것이다. 또한 3분기에 발생한 강한 노동시장이라는 환경 속에서도 실질 가처분 소득이 1% 하락했다. 이것은 지난 1년간 GDP 기여도가 가장 큰 두 축이 제 기능을 발휘하지 못함을 의미한다.

3분기 GDP 데이터로 경기 둔화를 예측하기에는 아직은 시기상조다. 그러나 최근 1년간 미국 경제를 지탱해 온 두 축이 힘을 잃게 된다면 2024 회계연도 경제성장은 올해처럼 쉽지는 않을 것이다. 경기침체까지는 아니더라도 최소한 성장이 둔화될 것을 예상할 수 있다. [이코노미21]