기준금리 동결은 누구나 예상해 주요 원인은 아냐

재무부가 단기국채를 발행할 것이라고 발표한 것이

장기국채 수익률을 급격하게 하락시킨 주 원인

[이코노미21 양영빈] 11월1일 미 재무부는 올해 4분기, 내년 1분기 국채 발행계획을 발표했다. 재무부 국채발행 계획이 오전 8시30분에 발표되자 마자 10년물 미국국채 수익률은 4.9%에서 4.7% 수준으로 곤두박질 했다.

미국 재무부는 분기말 이후 한달이 지난 후(이번에는 10월 말과 11월초)에 해당 분기와 다음 분기의 부채 조달 계획(국채 발행 계획)을 발표한다. 이때 재무부가 공표하는 중요한 문건은 크게 두가지다.

하나는 TBAC Recommended US Treasury Financing Schedule(이하 권고문건)이고 다른 하나는 Treasury Presentation to TBAC(이하 제출문건)이다.

여기서 TBAC는 Treasury Borrowing Advisory Committee(재무부 차입자문위원회)의 약자이며 이 위원회에는 은행, 딜러, 헤지펀드, 보험사, 자산운용사들이 참여해 재무부에게 적정한 국채 발행 규모 및 국채 종류를 권고(recommend)한다.

한편 재무부는 TBAC의 권고를 그대로 받아들이는 것은 아니며 현 상황을 고려해 적절한 국채 종류와 국채 발행 규모를 TBAC에 제출한다.

당연히 권고문건과 제출문건은 차이가 나며 구체적인 수치(10억달러 기준)는 다음과 같다. 여기서 단기국채, 장기국채, 총합은 재무부가 순 발행하는 금액과 연준이 QT에 의해 시장에 밀어내는 국채(대략 월 600억달러)까지 포함한 금액이다.

다음은 2023년 8월에 발표한 2023년 3분기(7월부터 9월) 권고문건과 제출문건의 계획 및 실제 집행된 국채 발행 금액이다.

권고문건과 제출문건의 국채 발행 총합은 2023년 3분기는 1.007조달러로 서로 같음을 알 수 있다. 중요한 것은 단기국채와 장기국채의 구성인데 재무부의 실행계획이 담긴 제출문건의 장기국채가 2023년 3분기에는 권고문건보다 대략 200억달러가 적음을 알 수 있다. 그러나 이후의 실제 집행과정을 보면 장기국채 발행은 1850억달러로 권고문건에 훨씬 더 가깝다. 따라서 국채를 실제로 발행할 때는 재무부가 권고문건에 의거해 국채 발행을 한다는 것을 알 수 있다.

재무부 권고문건이 국채 수익률에 미치는 영향

재무부가 권고문건을 발표하면 시장은 민감하게 반응한다. 다음은 지난 8월1일 재무부가 국채발행 계획을 발표한 이후 미국 10년물 국채의 수익률 흐름이다.

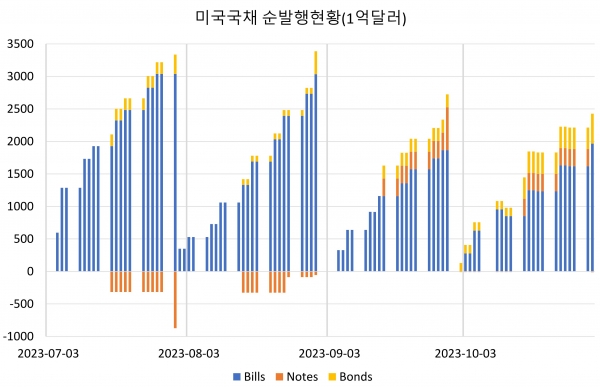

2023년 8월1일에 발표 후 미국국채 수익률이 지속적으로 오르고 있음을 알 수 있다. 다음은 2023년 7월부터 재무부의 국채 순 발행(QT에 의한 시장으로 나오는 매달 600억달러 제외) 추이다.

7월까지 장기국채 특히 Notes는 순 발행량이 마이너스였다가 8월부터 점차 Notes, Bonds의 순 발행량이 늘어남을 볼 수 있다. 여기에 연준이 양적긴축에 의해 밀어내는 매달 600억달러의 장기국채는 시장에 장기국채 공급을 더욱 늘리고 있다.

다음은 11월1일 발표된 권고문건과 제출문건이다.

참고: 2023 4분기 및 2024 1분기 권고문건

https://home.treasury.gov/system/files/221/TBACRecommendedFinancingTableQ42023-11012023.pdf

https://home.treasury.gov/system/files/221/TBACRecommendedFinancingTableQ12024-11012023.pdf

2023 4분기 및 2024 1분기 제출문건(17쪽)

https://home.treasury.gov/system/files/221/TreasuryPresentationToTBACQ42023.pdf

또한 재무부는 구체적인 수치 외에 이번 발표에 대한 중요한 두가지 의미를 다음과 같이 설명했다.

- 전통적인 미국국채 수요자들의(은행, 외국중앙은행 등) 장기 국채 수요가 약해졌다.

- 위원회는 단기국채를 전체 현존하는 국채의 15-20%를 유지한다는 오래된 권장 사항에서 벗어날 것을 지지했다( 참조: https://home.treasury.gov/news/press-releases/jy1865).

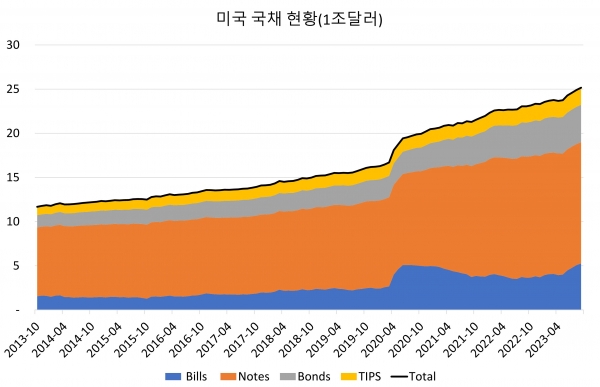

다음은 국채 종류별 현황이다. 단기국채는 파란색이며 9월말 기준으로 전체의 20.4%를 차지한다.

이미 권장 사항을 넘어선 수치이다. 그러나 재무부는 단기국채 비율 상한인 20%를 넘었어도 이 권장 사항에 매달리지 않을 것을 밝혔다.

이것이 어제 미국 시장의 큰 움직임을 설명하는 주요한 원인이라고 생각한다. 파월의장의 기준금리 동결은 누구나 예상했던 일이었기에 큰 원인은 아니었다. 재무부가 국채 시장에서 기존의 권장 사항에 구애 받지 않고 단기국채를 발행할 것이라는 발표는 장기국채 수익률을 급격하게 하락시킨 주요한 원인이었다.

당분간은 파월보다는 옐런 재무장관의 입을 주목해야 할 때이다. [이코노미21]