8~10월 시장이 인수해야 하는 장기국채 3405억달러

재무부 발표가 연준의 FOMC보다 더 큰 영향력 발휘

옐런 재무장관의 발표 연준의 입장과 상당히 달라

[이코노미21 양영빈] 미국 재무부는 분기말 이후 한달이 지난 시점에 다음 분기의 분기 국채 발행 계획(Quarterly Refunding Announcement, QRA)을 발표한다.

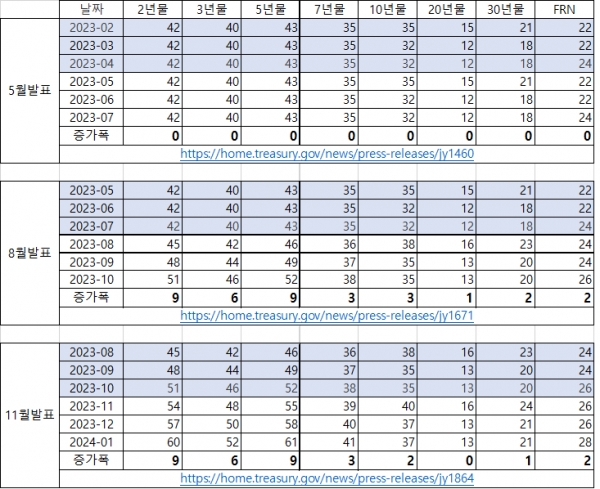

다음은 올해 5월, 8월, 11월에 발표된 QRA 요약이다(단위는 10억달러).

5월 발표 당시에는 이전 3개월(2, 3, 4월) 대비 국채 발행 계획이 증가하지 않았다. 이 표에 있는 국채 발행 금액은 만기가 돌아와서 롤오버를 하는 것까지 포함된 것이다. 따라서 순발행은 마이너스가 될 수도 있다.

8월 발표에서는 장기국채 발행 계획이 이전 3개월(5, 6, 7월) 대비 모든 장기국채에 대해 350억달러가 증가했다. 2023년 3분기(7, 8, 9월)의 국채 수익률 상승(국채 가격 하락)은 8월에 발표한 QRA가 큰 역할을 했다는 것이 공통된 견해다.

이번 11월에 발표된 QRA는 8월 QRA에 비해 10년물이 10억달러, 20년물이 10억달러, 30년물이 10억달러 덜 증가해 전체적으로는 국채 발행을 320억달러 늘리는 계획을 세웠다.

다음은 5월부터 10월까지 단기국채(Bills), 장기국채(Notes, Bonds)의 순발행금액(FRN 제외)이다.

상단에 있는 수치는 장기국채(Notes, Bonds)의 순발행(전체발행–만기롤오버) 금액이고 괄호안은 연준이 양적긴축(QT)에 의해 밀어내는 매달 600억달러(대부분 장기국채)를 더한 값이다. 이 수치는 시장이 실제로 인수해야 하는 장기국채 물량이 된다. 시장이 인수해야 하는 장기국채는 5, 6, 7월에는 1816억달러였고 8, 9, 10월에는 3405억달러로 거의 2배에 달했다.

8월 QRA와 8, 9, 10월 연준의 QT는 장기국채 수익률을 상승시키는데 큰 역할을 했음을 확인할 수 있다. 문제는 11월 QRA 발표 직후 장기국채 수익률이 빠른 속도로 하락한 데에 있다. 8월 QRA에 비해 증가세는 350억달러에서 320억달러로 감소했지만 큰 의미 있는 수치는 아니라고 할 수 있다.

게다가 전문가들(딜러, 의회 등)이 2024년에 예상하는 시장이 떠 안아야 하는 국채 규모는 다음과 같다.

파란색, 녹색, 자주색은 각각 전문딜러, CBO(의회), OMB(예산국)의 예상이다. 예상치는 각각 2.26조달러, 2.50조달러, 2.74조달러이다.

2024년 국채 발행도 2023년의 2.5조와 결코 적은 양은 아니며 11월 QRA 발표의 증가세 둔화가 장기국채 수익률 하락의 주요 원인은 아닐 듯하다. 이보다는 단기국채 비율을 반드시 유지하지 않고 탄력적으로 유지하겠다는 재무부 발표 내용이 더 큰 역할을 한 것으로 보인다.

재무부가 생각하는 전체 국채에서 단기국채(Bills)가 차지하는 비율은 15~20%이다. 현재는 20.4%가 단기국채로 추산된다. 따라서 이미 단기국채 최고 비율을 넘었지만 이번 재무부 발표는 그 이상 비율도 용인한다는 내용이 있어 시장이 장기국채 수익률 하락으로 화답한 것으로 보인다.

재무부와 연준의 엇박자

이번에는 재무부와 연준의 발표가 오전, 오후 연속해서 있었으며 그 동안 시장에 미치는 영향력으로 봤을 때 재무부의 발표가 연준의 FOMC보다 더 큰 영향력이 있었던 이례적인 경우라고 할 수 있다. 연준 파월의장은 최근 통화정책을 이야기하면서 장기국채 수익률 상승을 긍정적으로 평가했다. 파월의 가장 큰 관심사는 여전히 인플레이션 억제이며 따라서 경기침체는 원하지 않더라도 경기가 과열되는 것은 애써 피하려고 한다.

이런 상황에서 파월과 연준 관련 인사들은 장기국채 수익률 상승이 연준의 기준금리 인상과 비슷한 역할을 한다고 여러 번 강조했다.

따라서 이번 옐런 재무장관의 QRA 발표는 파월과 연준의 입장과는 상당히 결이 다른 측면이 있다. 그 이유에 대해서는 여러가지 해석이 있다. 내년 초부터 시작하는 미국 대통령 선거 경선과 무관하지 않은 정치적인 결정이었다는 평이 많이 나돌고 있다.

이번 미국 국채시장의 상승(수익률 하락)과 주식시장 상승이 크리스마스 랠리로 이어질 것인가는 섣불리 단언하기가 어렵다.

연준은 장기국채 수익률 상승을 통화정책의 우군이라고 생각했으며 기준금리 인상을 중지한 상태다. 그러나 정치적인 이유로 연준이 원하는 장기국채 수익률 상승이 억제된다면 향후 장기국채 입찰 실패 등 최악의 경우가 올 수도 있다. 연준의 통화정책에는 기준금리 인상에 의한 인플레이션 억제만 있는 것이 아니라 전세계 금융시장의 핵심 중의 핵심은 미국국채 시장의 안정성 확보도 있다.

이번 상승이 단기로 끝날 가능성을 배제하기 힘든 이유다.

정치인들의 눈앞에 놓인 이해관계로 통화정책이 훼손될 때 파월 의장은 어떤 선택을 할 것인가? [이코노미21]