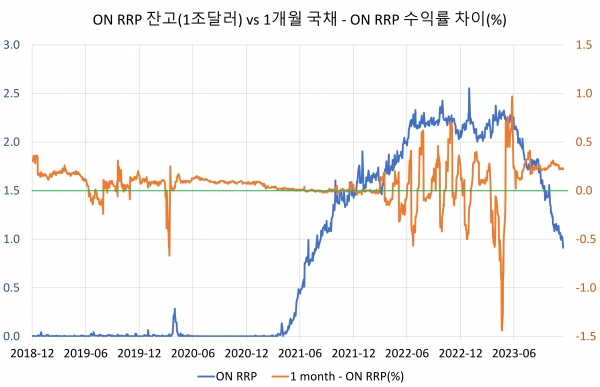

같거나 낮을 때 ON RRP 잔고 늘어나

1개월 국채 수익율이 ON RRP 수익률보다

크다면 ON RRP의 잔고 지속적 감소할 것

[이코노미21 양영빈] 연준의 역레포 창구인 ON RRP 잔고가 11월15일 기준으로 9442억달러로 1조달러를 밑돌았다. ON RRP 잔고가 본격적으로 감소하기 시작한 6월 이후(빨간색 수직선)의 흐름은 다음과 같다.

6월 이후 감소 속도가 계속된다면 내년 5월 이내에 ON RRP 잔고는 소진될 것으로 보인다. ON RRP 잔고 감소가 가져오는 영향들은 ON RRP의 역사를 파악하는 것으로부터 시작한다.

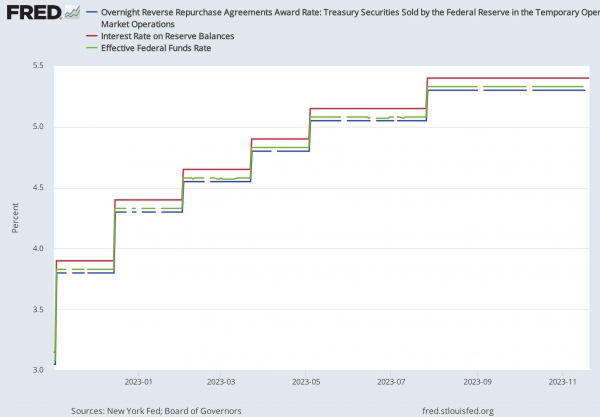

ON RRP는 현재 5.3%의 금리를 제공하고 있으며 은행의 지급준비금에 지급하는 금리인 Interest On Reserve Balances(IORB) 5.4%보다는 0.1% 낮다. 은행은 지급준비금 형태로 연준에 자금을 예치할 수 있고 또한 ON RRP에도 예치할 수 있다.

연준의 기준금리 정책의 기본은 연방기금금리가 IORB와 ON RRP 금리 사이에 형성되게끔 하는데 있다. 당연히 은행은 유휴 자금을 두 선택지 중에 더 높은 금리를 주는 지급준비금 형태로 연준에 예치를 한다. MMF는 은행이 아니고 연준이 2013년 가을 이후 특별히 마련한 ON RRP에 자금을 예치해 단기자금시장 금리는 대체로 ON RRP 금리와 IORB 사이에 위치하게 된다.

다음은 ON RRP(파란색), 실효연방기금금리(EFFR, 녹색), IORB(빨간색) 금리들이다.

연준의 대차대조표에서 부채는 유통화폐, ON RRP, TGA(재무부 예금), 지급준비금, 기타 등으로 구성된다. 유통화폐와 기타는 단기적으로 변화가 크지 않으므로 ON RRP(파란색), TGA(빨간색), 지급준비금(녹색)의 변화를 보면 다음과 같다.

이 기간 동안 ON RRP는 1.31조 감소했으며 TGA와 지급준비금은 각각 0.62조, 0.28조달러 증가했다. 같은 시기에 연준은 QT(양적긴축)로 매달 750억달러의 자산을 축소했으므로 대략 4100억달러의 자산 축소가 있었다. 연준 대차대조표에서 부채는 4100억달러 감소(1.31조-0.62조-0.28조)했으며 이는 QT에 의한 감소와 대체로 일치한다.

ON RRP의 추세

ON RRP 잔고와 1개월 만기 미국채 수익률과 ON RRP 금리와의 차이를 보여주는 추세는 다음과 같다.

1개월 국채 수익률이 ON RRP 수익률과 같거나 낮을 때 ON RRP 잔고가 늘어남을 알 수 있다. MMF는 ON RRP를 통해 연준의 하루 단위로 현금을 맡기고 이자를 받는다. 1개월 국채는 만기가 1개월인 미국 정부의 국채이므로 같은 금리라면 만기가 짧은 ON RRP를 사용하는 것이 합리적이다. 따라서 팬데믹 이후 1개월 국채 수익률과 ON RRP 수익률이 같아진 후에는 MMF가 적극적으로 ON RRP에 투자할 유인이 있었고 실제로도 그랬다.

2022년~2023년 6월 까지는 1개월 국채 수익률과 ON RRP 수익률이 0.0%을 중심으로 진동하는 모습을 보였다.

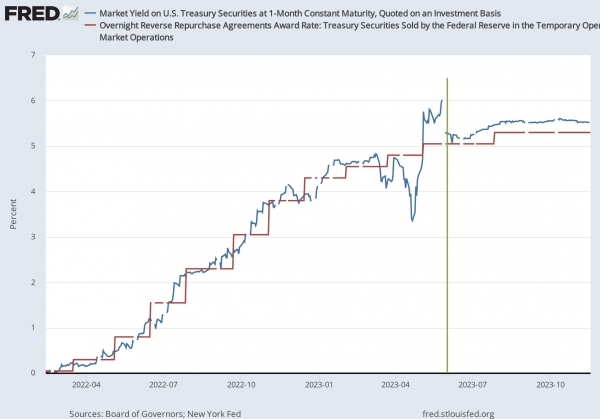

다음은 같은 기간 동안 1개월 국채 수익률(파란색)과 ON RRP 수익률(빨간색)의 흐름을 나타낸다.

2022년부터 지속된 금리인상 시기에 FOMC를 앞두고 1개월 국채 수익률은 연준의 기준금리 인상을 반영했지만 ON RRP 수익율은 FOMC에서 금리 인상이 확정된 후에나 반영한 것을 볼 수 있다.

그림에서 2023년 6월(녹색) 전후로 1개월 국채 수익률과 ON RRP 수익률의 움직임은 확연하게 구분된다. 녹색선 이전은 FOMC 금리인상 기대를 제외하면 기본적으로 ON RRP 수익률이 1개월 국채 수익률보다 높았던 시기였고 녹색선 이후는 금리인상 기대에 관계없이 1개월 국채 수익률이 ON RRP 수익률 보다 높았던 시기다.

ON RRP 잔고는 1개월 국채 수익률과 ON RRP 수익률의 차이에 크게 의존함을 알 수 있다. 앞으로도 1개월 국채 수익율이 ON RRP 수익률 보다 크게 된다면 ON RRP의 잔고는 지속적으로 감소하게 될 것임을 예상할 수 있다.

MMF와 연준 ON RRP

MMF는 고객 자금을 크게 ON RRP, 단기 국채, 레포 시장에 투자를 한다. 연준의 ON RRP도 크게 본다면 레포 시장에 해당한다. 연준이 제공한 (역)레포 시장이기 때문이다. MMF가 일반적인 레포시장과 연준의 역레포(ON RRP)에 투자하는 방식은 기본적으로 동일한 구조를 띤다. 상대방에게 현금을 대출하고 담보로 국채 같은 우량 채권을 받기 때문이다.

MMF는 당연히 수익률이 높은 시장에 투자하게 되는데 MMF가 레포 시장에서 투자하는 상대방에 따라 2023년 10월 31일까지 구분을 해보면 다음과 같다.

MMF가 레포 시장에 투자하는 과정에서 2022년 9월 ON RRP 투자만 81%에 달했다. 현재는 ON RRP 비중은 41%로 하락한 상태다. 현재 MMF는 ON RRP 말고 다양한 상대방에 대해 레포 대출을 하고 있음을 알 수 있다. 또한 2017년까지 해외금융기관(파란색)의 레포대출이 급감하는 월말, 분기말에 연준의 ON RRP(회색)가 급증하는 것을 다시 한번 확인할 수 있다.

2023년 이후 연준 ON RRP가 감소하고 그 외의 레포 대출이 늘어나고 있는 것은 레포 시장 대출 금리가 ON RRP보다 조금은 높게 형성되고 있음을 암시한다. MMF가 단순히 단기국채만 매입하는 것은 아님을 알 수 있다.

현재 전체 MMF의 자산 규모는 5.7조달러이며 여기서 MMF가 레포시장에 투자한 규모는 2.6조달러이다. 따라서 나머지 3.1조달러는 주로 단기국채에 투자하고 있음을 추정할 수 있다.

ON RRP 감소가 가져오는 영향

연준이 QT를 하고 있는 상황에서 ON RRP 감소는 지급준비금이 현 수준을 유지하거나 증가하는 효과를 가져온다. QT에 의한 대차대조표 축소보다 ON RRP 감소 폭이 크다면 지급준비금 또는 TGA의 증가를 가져오게 된다.

재무부는 그 동안 TGA 수준을 7500억달러 정도를 유지할 것을 공표했다. TGA가 재정지출 상황에 따라 증감을 반복하지만 7500억달러로 유지되고, ON RRP는 올해 6월 이후 월 2000억달러 수준으로 감소하는 속도를 유지한다는 가정을 하면 향후에 ON RRP 감소로 인한 지급준비금 증가는 대략 월 1300~1400억달러가 된다.

이 속도로 ON RRP가 감소하면 5개월 후인 내년 4월에 ON RRP는 소진될 것으로 예측할 수 있고 QT를 여전히 진행한다면 그 때부터는 지급준비금이 월 750억달러 수준으로 감소하게 된다.

따라서 내년 5월까지 지급준비금은 최대 8000억달러 정도의 증가를 예상할 수 있으며 코로나 팬데믹에 그랬던 것처럼 예상되는 지급준비금 증가가 위험 자산의 상승을 가져올 것인가가 현재 최고의 관심사 중 하나이다. 지금 상황과 코로나 당시의 상황을 비교해 보자. 둘의 차이는 크게 두가지다.

첫째, 기준금리가 당시는 0%였지만 현재는 5.3% 수준이다.

둘째, 팬데믹 당시는 은행에 대한 SLR규제(자기자본/총자산 비율을 일정 수준 이상으로 유지하는 규제)가 면제됐지만 현재는 SLR규제로 은행이 자신의 대차대조표를 쉽게 늘리지 못하는 상황이다. 즉 지급준비금이 증가하면 SLR 비율을 낮추게 되므로 늘어난 지급준비금을 기반으로 한 은행의 신용창조가 팬데믹 당시처럼 자유롭지 못하다.

SLR 규제가 지속되고 은행의 SLR 비율이 다시 떨어지면 은행은 코로나 팬데믹 1년 후에 SLR 규제가 다시 시작됐을 때처럼 늘어난 예금을 다시 MMF로 보내는 일을 반복할 수 있다. 현재 3.5조달러 수준의 지급준비금이 4.3조달러로 증가해도 쉽게 대출이나 증권 매입으로 은행 신용을 늘리기가 힘들게 된다.

지급준비금 증가에 발 맞춘 은행의 신용창조는 화약이고 금리는 뇌관이라는 비유를 한다면 현재 뇌관을 터뜨릴 준비가 아직은 약해 보인다. 금리를 순식간에 많이 낮추기는 어려울 것이라고 보기 때문이다. 또한 화약도 충분하지 않은 상황이라고 할 수 있다.

다음은 은행의 신용 창조(Bank Credit, 파란색)와 S&P 500 지수(빨간색)의 흐름이다. 팬데믹 직후 은행은 지급준비금 증가에 발 맞춰 은행 신용을 상당한 폭으로 늘렸다.

코로나 이후 제로 금리 정책과 지급준비금 증가에 힘입은 은행의 신용 창조와 결합해(녹색 상자) 위험자산 가격의 급등을 만들어 냈다고 볼 수 있다. 그러나 현재 시점(오렌지색 원)의 지급준비금은 팬데믹 직후 늘어난 지급준비금 수준과 비슷한 3.5조 정도다. 아직 은행은 2023년 3월 은행위기 이후 은행 신용이 정체되거나 작긴 하지만 조금씩 감소하는 과정에 있다.

은행이 신용을 창조하지 않는다면 경제는 활력을 잃게 된다. 높은 금리 상황에서 기업들은 새로운 투자를 위한 대출을 기피하며 은행은 대출의 문턱을 높이게 된다.

11월 6일 발표된 은행 대출담당임원을 대상으로 한 3분기 대출기준에 대한 SLOOS 조사는 대출기준 강화 비율에서 완화 비율을 뺀 값이 2분기 50.8%에서 3분기 33.9%로 대폭 완화됐다. 큰 폭으로 완화된 수치이긴 하지만 내용을 보면 대출 기준을 강화한 비율은 35.6%, 완화한 비율은 1.7%, 2분기와 같은 대출 기준을 유지한 곳은 62.7%로 여전히 안심할 만한 상황은 아니다(https://www.federalreserve.gov/data/sloos/sloos-202310-table-1.htm).

결론적으로 현재 상황은 뇌관을 격발할 방아쇠 역할을 할 금리는 여전히 높고 은행은 SLR 규제 등으로 더 많은 화약을 쟁여 놓을 의사와 능력이 없는 상태라고 할 수 있다. [이코노미21]