금융위기와 코로나19 거치며 지급준비금 크게 늘어

금융위기 이전과 이후 통화정책 파급경로 크게 달라져

현재 지급준비금 공급 금융위기 전보다 230배 늘어나

ON RRP, 단기국채 금리 상승으로 잔고가 점점 감소

ON RRP 감소를 유동성 부족과 등치 시키지 말아야

[이코노미21 양영빈] 시중에 존재하는 초과현금(Excess Cash)을 맡겨 두는 ON RRP의 감소세가 심상치 않다. 현재의 감소세가 지속된다면 늦어도 2024년 중순에는 ON RRP 잔고가 바닥날 것으로 전망할 수 있다.

시장과 전문가들은 ON RRP 감소가 시장에 어떤 영향을 주게 될 것인가에 관심을 가지고 있다. ON RRP의 감소 영향을 파악하기 위해서는 먼저 미국 통화정책이 전달되는 통로인 금융시장의 구조와 작동방식부터 알아봐야 한다.

미국 통화정책의 경로

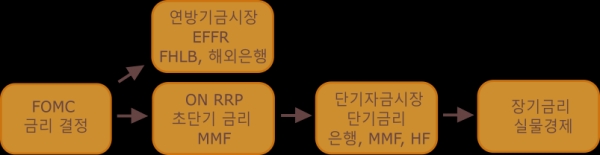

연준은 FOMC 회의를 통해 연방기금금리 수준과 기타 통화정책을 수립한다. 연준은 연방기금금리를 통해 경제 전반에 걸친 통화정책의 시발점으로 삼는다. 금융위기 이전의 통화정책 파급경로를 그림으로 나타내면 다음과 같다.

연준이 FOMC에서 기준금리를 결정하면 이는 지급준비금이 풍부한 은행이 지급준비금이 부족한 은행에게 자금을 대여하는(주로 1일 대여) 은행간 시장의 금리로 바로 연결된다. 연방기금시장의 초단기 금리(연방기금시장 금리)가 연준이 정한 기준금리보다 너무 높게 되면 연준은 공개시장조작(Open Market Operation, OMO)을 통해 시장에 자금을 공급해 연방기금시장 금리를 낮추게 된다. 반대의 경우에 연준은 시장으로부터 유동성을 흡수해 금리를 올리곤 한다.

연방기금 시장에서 정해진 금리는 대체로 은행의 자금조달 비용에 해당한다. 따라서 은행은 이 금리에 약간의 프레미엄을 얹혀 단기자금시장과 실물 경제에 자금을 공급하는 장기자금시장의 금리를 결정하게 된다.

연준의 통화정책과 금융위기 이전의 희소 지급준비금(Scarce Reserves) 시대

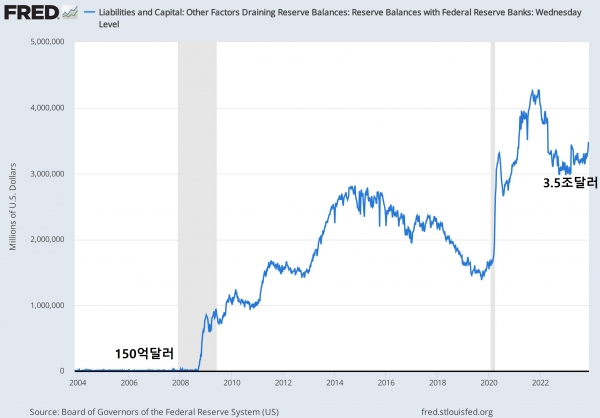

현재 지급준비금 규모는 3.5조달러에 달한다. 그러나 금융위기 이전 시기의 지급준비금(필요지급준비금+초과지급준비금)은 150억달러 수준이었다. 금융위기와 코로나 팬데믹 위기를 거치면서 지급준비금이 천문학적으로 늘었으며 금융위기 이전과 이후의 통화정책 파급경로가 크게 달라졌다.

금융위기 이전에는 희소 지급준비금 시기라고 부른다. 이 시기에 연준은 지급준비금의 양을 조절하는 것으로 연준이 목표로 한 기준금리를 유지했다.

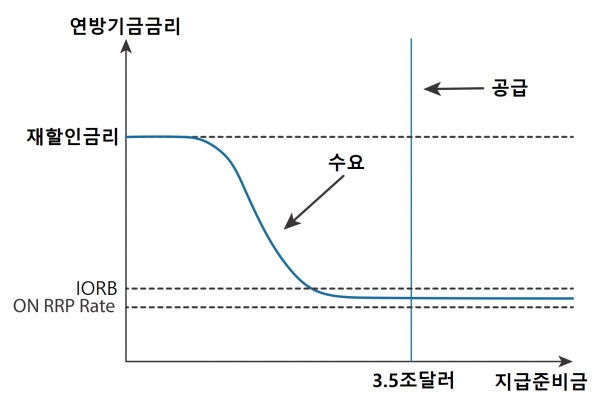

다음은 희소 지급준비금 시기의 통화정책을 보여주는 그래프이다.

연준은 지급준비금을 독점적으로 공급하므로 공급곡선은 수직선이 된다. 은행의 지급준비금 수요 곡선은 일반적인 수요곡선과 비슷하게 우하향하는 모습을 보인다.

연준이 FOMC를 통해 기준금리를 정하고 은행간 과부족에 의해 기준금리가 너무 높거나 너무 낮게 형성되면 연준은 지급준비금 공급 곡선을 좌우로 이동해 또는 지급준비금을 회수하거나 공급하는 것을 통해 기준금리를 원하는 수준에서 유지하려고 한다.

재할인 금리는 무담보로 차입을 할 수 있는 연방기금시장에서 자금을 차입할 수 없는 은행이 연준에게 담보를 맡기고 차입하는 장치다. 재할인 금리는 정해져 있으므로 수요곡선의 왼쪽은 평평하게 된다. 마찬가지로 금융위기 이전에는 은행이 보유한 지급준비금에 대해 이자를 지급하지 않았다. 즉 이자율이 0%이었으므로 은행권에 남아도는 지급준비금을 의미하는 수요곡선의 오른쪽은 0% 수준에서 평평하게 된다.

이러한 통화정책 시스템을 복도시스템(Corridor System)이라고 부른다. 상단의 재할인 금리와 하단의 지급준비금에 대한 금리인 0%가 기준금리의 범위를 제한하는 복도 역할을 한다.

현재 통화정책: 금융위기 이후 풍부한 지급준비금(Abundant Reserves) 시대

현재의 지급준비금 공급은 무려 3.5조달러에 달해 금융위기 이전보다 230배나 늘어나 상태다. 금융위기 이전 시기의 통화정책과 완전히 다른 모습을 띠고 있으며 다음과 같다.

현재 기준금리의 상단은 지급준비금에 지급하는 금리(Interest On Reserve Balance, IORB)가 담당하고 있고 하단은 역레포(ON RRP) 금리가 담당하고 있다. 다음 그림에서 연준이 유지하고자 하는 실효연방기금 금리(Effective Federal Funds Rate, 빨간색)가 IORB(보라색), ON RRP 금리(녹색) 사이에서 형성되고 있음을 알 수 있다.

연준이 ON RRP를 만들고 MMF 참여를 허용한 것은 무엇보다도 제로 금리 시기에 연방기금시장 금리가 0%보다 아래로 내려가는 것을 막기 위한 것이었다. 그림의 파란 타원에서 보듯이 ON RRP 장치는 연준이 원하는 역할을 잘 수행했음을 알 수 있다.

풍부한 지급준비금 시기의 통화정책 시스템은 바닥시스템(Floor System)이라고 표현한다. 지급준비금에 대해 지급하는 IORB와 ON RRP에 지급하는 금리가 바닥을 형성했기 때문이다. 그러나 이는 엄밀하게 보면 상당히 좁은(위 아래 폭이 0.1% 포인트) 통로시스템이라고 봐도 무방하다. IORB와 ON RRP 금리가 EFFR의 상단과 하단 역할을 하기 때문이다.

주로 MMF가 투자하는 ON RRP의 등장으로 연준의 통화정책 파급경로도 변화가 있었다. 연방기금시장에서 결정되는 EFFR은 시장에 큰 영향을 주지 못하게 됐다. 현재는 ON RRP가 초단기 금리의 실질적인 바닥(Floor) 역할을 하고 있으며 이 금리가 단기자금시장의 금리를 결정하는 중요한 요인이 됐다.

MMF는 연준의 ON RRP에 얼마든지 투자할 수 있으므로 단기자금시장의 금리가 ON RRP 금리보다 높아야 단기자금시장에 투자하게 된다. 즉 이제는 ON RRP의 등장으로 ON RRP 금리가 단기자금시장 금리의 하단이 됐다. ON RRP의 등장은 조셉 왕의 표현처럼 연방기금시장을 해외은행과 FHLB만 참여하는 좀비시장으로 만들었다.

ON RRP의 소진과 연준의 QT 중단 시점

ON RRP는 단기자금시장에서 주로 거래되는 단기국채 금리의 상승으로 잔고가 점점 감소하고 있다. 한때 2.2조달러에 달했던 ON RRP 잔고는 1조달러를 하회하고 있다. 그렇다면 ON RRP가 소진된다면 시장은 어떤 환경에 처하게 될 것인가? 그림에서 2.5조달러는 최소안정 지급준비금 수준(Least Comfortable Level of Reserves, LCLoR)를 나타낸다. LCLoR은 지급준비금이 연준의 QT에 의해 감소할 때 미국 경제에 큰 영향을 미치지 않고 현재의 시스템을 유지할 수 있다고 여겨지는 최소 지급준비금 수준을 의미한다. 물론 이 값은 정확한 수치는 아니다. 전문가에 따라 2.2조달러, 3조달러 등 다르지만 여기서는 2.5조달러로 했다.

최근 6개월간 현재까지 진행 과정을 보면 ON RRP의 감소 속도가 연준의 QT보다 빨랐다. 따라서 이 속도를 그대로 가정하면 내년 6월 말경에 ON RRP 잔고는 소진될 것으로 예측할 수 있다. 연준의 QT가 현재 속도를 유지한다면 ON RRP 감소 폭이 QT 감소 폭보다 크므로 지급준비금은 3.8조달러까지 늘어나게 된다. ON RRP 잔고 감소에 대한 것은 다음을 참조

(https://x.com/yang_youngbin/status/1728311544512188661?s=20)

ON RRP가 소진되면(녹색 화살표를 따라 이동) 연준의 지급준비금은 3.8조달러에 달할 것으로 예상할 수 있으며 이것은 지급준비금이 여전히 풍부함을 의미한다. 현재 QT에 의해 연준의 대차대조표는 월 780억달러로 감소하고 있으므로 TGA가 일정 수준을 유지한다면 지급준비금은 대략 1년에 9400억달러 정도 감소하게 된다. 여전히 내년 6월 말 이후에도 지급준비금은 2.8조달러 수준을 유지할 수 있다(빨간색 화살표를 따라 이동).

일부 전문가들은 ON RRP가 소진되면 유동성에 문제가 생기고 연준이 즉각적으로 QT를 중단할 것이라고 전망한다. 그러나 앞의 분석이 ON RRP 소진이 최대한 빨리 일어난다는 가정하에서 한 것이므로 2025년 초까지는 유동성에 큰 문제는 없다고 볼 수 있다. 물론 이것은 LCLoR이 2.5조달러라는 가정하에서 생각해 본 것이기 때문에 그 누구도 정확하게 알지 못하는 LCLoR의 수준에 따라 다를 것이다.

ON RRP는 초과현금(Excess Cash)를 맡겨 두는 장치다. 초과현금이라는 표현 때문에 이것을 과거에 은행이 필요지급준비금 이외에 만일의 유동성 부족에 대비한 초과지급준비금(Excess Reserves)과 혼동하지 말아야 한다. ON RRP의 소진은 초과현금의 소진을 의미할 뿐이다. 초과현금이 사라진다고 해서 초과지급준비금이 사라지는 것은 아니다.

2020년 3월 연준이 지급준비금 비율을 0%로 내린 이후 현재 초과지급준비금은 없어졌다. 그러나 유동성커버리지비율(Liquidity Coverage Ratio, LCR) 같은 규제가 이전의 초과지급준비금 역할을 대신하고 있다. ON RRP에 맡기는 초과현금의 유무와 관계없이 이미 은행은 LCR 규제에 의해 만일의 유동성 부족 문제에 대비하고 있기 때문에 ON RRP 감소를 유동성 부족과 등치 시키지 말아야 한다. [이코노미21]