중국이 공동부유론을 본격 시행 이후 GDP 정체돼

정체된 것처럼 보이는 것은 인민폐 가치 하락 때문

환율효과 제외하면 미국 대비 76%로 격차 더 줄어

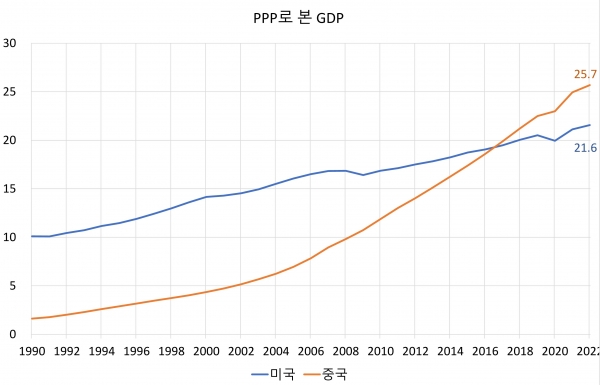

구매력평가로 비교하면 중국 2016년에 미국 추월해

[이코노미21 양영빈] 예전에 중국 GDP가 미국 GDP를 곧 앞지를 것이라는 전문가들의 예측이 있었다. 그러나 이런 예측을 비웃기라도 하듯이 코로나 팬데믹과 미중 무역전쟁은 이러한 예측이 틀렸음을 보여주고 있다.

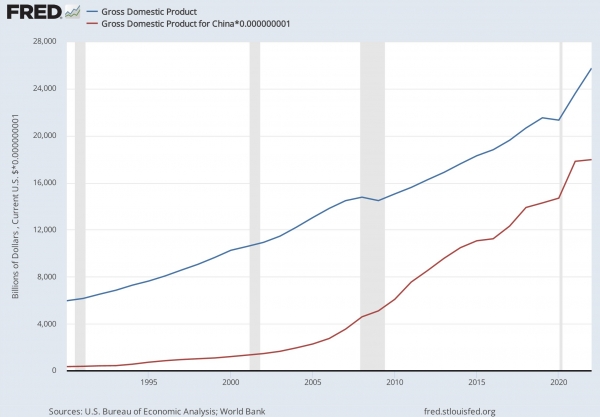

코로나 팬데믹 이후 2020년부터 중국은 공동부유론을 정책기조로 삼아 부동산업을 억제하고 국가의 산업정책을 이전보다 더 적극적으로 도입하는 방향으로 선회했다. 제로코로나 정책이 장기적으로 이어졌고 그 결과 지금까지 두 나라의 GDP를 비교하면 다음과 같다. GDP는 시장환율로 측정했다.

1990년에 미국과 중국의 GDP는 각각 5.96조달러, 3600억달러로 중국의 GDP는 미국의 6%에 불과했다. 이후 중국은 역사상 유래가 없을 정도의 속도로 성장했으며 2021년에 중국의 GDP는 17.8조달러에 달했다. 같은 해 미국의 GDP는 23.6조달러로 중국이 미국 GDP의 75%까지 바짝 추격하는 모습을 보여 주었다.

당시에 많은 전문가들은 중국 GDP가 미국 GDP를 앞지르는 것은 시간문제일 뿐이라는 전망을 쏟아 냈다. 그러나 중국이 공동부유론을 핵심으로 하는 정책이 본격적으로 시행된 이후 중국의 GDP는 정체된 모습을 보여주고 있다.

중국과 미국 경제를 비교하는 것은 단순히 누가 더 잘하는 가를 비교하기 위한 것이 아니다. 두 나라의 경제 실적에 대한 세심한 고찰을 통해 각국의 정책당국은 자기 실정에 맞는 정책을 만들기 때문이다.

최근 파이낸셜 타임즈의 크리스(Chris Giles)는 “미국, 미안하지만 중국이 네가 생각하는 것보다 더 커(Sorry America, China has a bigger economy than you)”라는 제목으로 두 나라의 경제를 비교할 때 시장환율만으로 보지 말고 다양한 각도에서 볼 것을 주문했다.

시장환율로 본 GDP의 문제점

지난 3분기 미국의 GDP 성장률은 연율화 했을 때 5.2%로 매우 높은 것으로 집계됐다. 크리스는 기사에서 미국 GDP 성장률을 11월 한달 만에 다시 측정하면 연율화 한 수치가 무려 30% 감소할 것으로 분석했다.

크리스는 어떻게 이런 수치를 계산했을까? 간단하다 미국 GDP를 유로화 또는 인민폐 시장환율로 계산했기 때문이다. 11월 동안 유로화와 인민폐의 달러 당 환율이 2.8%, 2.4% 하락했다. 다음은 9월 29일의 유로화, 인민폐 환율을 100으로 설정하고 본 달러 당 환율의 추이를 보여준다.

유로화, 인민폐 모두 달러당 100에서(빨간 점) 시작했고 유로화나 인민폐로 환산한 미국 GDP는 달러의 가치절하 만큼 감소하게 된다. 11월 한달 동안 미국 성장이 0%, 달러 가치 절하 2.5%를 가정하면 단순한 환율의 절하에 의해서만 연율화 한 성장률은 -30%(=-2.5%*12) 효과를 가져온다.

물론 이렇게 계산하는 전문가들은 없다. 현재는 관습적으로 달러 위주로 계산하기 때문이다.

그렇지만 미국 GDP를 계산할 때 해외 화폐로 환산해서 계산하는 것이 이상하다면 해외 특히 중국 GDP를 구할 때 달러로 환산해서 계산하는 것도 마찬가지로 이상한 방식이라고 할 수 있다.

따라서 첫 그림에서 구한 국가간 GDP 비교는 환율의 움직임에 매우 큰 영향을 받는 불완전한 비교라 할 수 있다. 첫 그림을 보면 미국 달러로 본 중국의 GDP는 2022년에 정체된 모습을 보였고 미국과의 격차가 더 벌어지는 듯한 인상을 갖게 된다. 그러나 이런 느낌은 가장 크게 인민폐의 환율이 절하된 것에서 기인한다. 2022년 한 해 동안 인민폐의 달러화 대비 절하율은 8.2%였다.

즉 달러화로 환산한 중국의 GDP는 같은 양만큼 감소하게 된다. 환율 효과를 제외하면 2022년 중국의 GDP는 미국의 76%로 2021년의 75%보다 오히려 격차가 조금 줄었다.

구매력평가(Purchasing Power Parity, PPP)로 본 미국과 중국의 격차

크리스는 기사에서 시장환율이 아닌 PPP로 미국과 중국의 GDP를 비교한다. PPP로 본 GDP 추이는 다음과 같다. 구매력평가로 비교하면 이미 중국은 2016년에 미국 GDP를 앞섰다. 현재로 보면 중국, 미국의 GDP는 각각 25.7조달러, 21.6조달러로 2022년 기준 중국이 미국보다 19%나 규모가 더 크다.

물론 시장환율 환산, PPP 환산 모두 국가간 비교에 어느 것이 더 정확한 것인가에 대해서는 정답은 없다. 중요한 것은 국가간 GDP 등의 경제지표를 비교할 때 신중히 해야 한다는 점이다.

국가간 객관적 비교의 중요성

크리스는 국가간 비교에서는 PPP가 중요하다고 생각한다. 그에 의하면 국방비를 달러로 환산해서 비교하는 것은 무의미하다. 예를 들어 중국 인민해방군의 지출은 인민폐로 지불되기 때문이다.

즉 각국은 자국의 화폐로 경제 활동을 하기 때문에 자국의 화폐로 구매할 수 있는 능력이 중요하다는 이야기다. 또한 그는 중국이 미국을 앞선 지표들을 얼마든지 많이 찾을 수 있음을 강조한다. 크리스에 의하면 시장달러 환율로 환산한 GDP에 대해서 두 나라 모두 만족한다는 점이다.

미국은 전세계 1위의 지위를 유지해 체면을 지킬 수 있다. 중국은 1위가 져야 할 책임을 회피하고 실리를 지킬 수 있기 때문이다. 경제 논리가 정치 논리에 의해 압도당할 때는 어처구니없는 일이 벌어질 가능성이 상존한다.

크리스에 의하면 ‘나쁜 비교(bad comparison)는 나쁜 결정(bad decision)’을 내리게 할 수 있다. 유럽중앙은행이 기준 금리를 충분히 올린다면 유로화는 달러화에 대해서 절상하게 될 가능성이 높다. 그렇다면 유로의 시장환율 GDP는 급격히 증가하고 현재 3위의 지위에서 1위도 넘볼 수 있게 된다. 그러나 이것은 모든 불황의 근본 원인이 될 수 있다.

그 동안 너무 익숙해져 의문 없이 시장 환율로 국가간 GDP 비교 등 경제 지표를 비교하는 것은 신중해야 한다. [이코노미21]