8월 시장 예상보다 많은 장기국채 발행, 11월 적게 발행

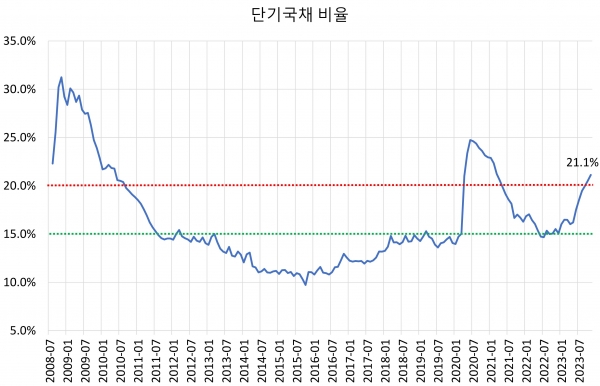

금융위기, 팬데믹 시기에 단기국채의 비율 20% 넘어서

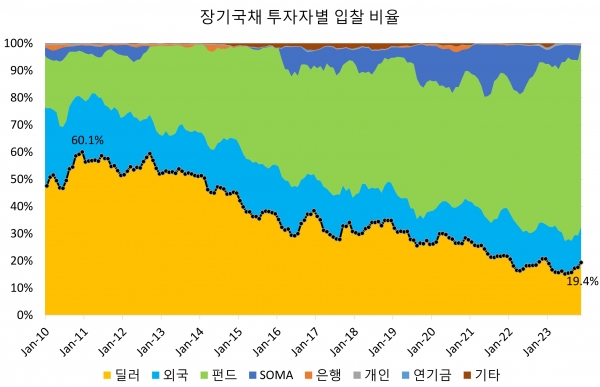

전문 딜러들의 장기국채 입찰 비중 1/3 수준으로 감소

재무부 11월 QRA에서 단기국채 발행 비중 늘려 문제 회피

스티븐 미란 “단기국채 발행 비중 늘리는 것은 시장 참여자

들에게 국채시장에 큰 문제가 있다는 인식을 심어줘”

[이코노미21 양영빈] 12월10일 월스트릿저널은 재무부가 향후 국채입찰 전망에 대해 안절부절 못하고 있는 상황을 보도했다. 재무부는 국채입찰을 통해 민간으로부터 재정지출에 필요한 자금을 차입한다. 재무부는 전통적으로 국채입찰 과정이 시장의 큰 관심을 유발하지 않고 조용히 이루어지는 것을 선호했다. 국채입찰이 주목을 받는다는 것은 십중팔구 국채입찰이 제대로 작동하지 않고 있음을 의미하기 때문이다.

재무부는 2월, 5월, 8월, 11월 초에 분기별 국채발행계획(Quarterly Refunding Announcement, QRA)을 발표한다. QRA를 통해 향후 발행할 국채의 종류와 금액에 대한 계획을 세우는데 최근 8월, 11월은 재무부의 의도와는 다르게 시장의 비상한 관심을 불러 일으켰다.

다음은 QRA가 발표 직전과 12월 8일의 수익률 곡선을 보여준다.

각 시점의 10년물 국채의 수익률은 다음과 같다.

7월말 QRA 발표 직전(7월 28일): 3.96%

10월말 QRA 발표 직전(10월 31일): 4.88%

12월 8일: 4.23%

재무부의 8월 QRA의 핵심은 시장이 예상한 것보다 많은 장기국채(만기가 2년 이상인 국채)를 발행했다는 점이다. 시장의 예상보다 많았던 장기국채 발행 계획은 8월 QRA이후 10년물의 수익률은 급격하게 상승시킨 원동력이었다. 반대로 11월 QRA의 핵심은 시장의 예상보다 적은 장기국채 발행 계획이었다. 이것은 11월 초 이후 장기국채 수익률의 급격한 하락을 가져왔다.

재무부가 평소에 원했던 것과는 달리 시장은 재무부의 일거수일투족에 주목하고 있는 상황이 펼쳐진 것이다.

Tail, stop-through

재무부가 국채입찰 공고를 하면 딜러, 해외, 일반투자자들은 경매에 참여한다. 정식 경매일자 이전에 딜러들은 입찰 물량의 10% 정도를 발행일결제거래(when-issued)라는 일종의 사전거래를 진행한다. 사전거래에서 형성되는 수익률은 정식 입찰에서 최종적으로 결정되는 국채의 수익률을 가늠하는 중요한 가격발견기능을 수행한다.

사전거래(when-issued) 수익률이 4.10%이고 정식 입찰에서 결정된 수익률이 4.2%인 경우는 가격이 하락한 것을 의미하고 실제 경매가 별로 인기가 없었음을 반영한다. 이런 상황을 꼬리(tail)라고 부르며 Tail은 수익률 차이인 0.1% 또는 10bp가 된다. 정식 입찰 수익률이 4.05%로 사전거래보다 더 낮게 형성됐다면 그 경매는 인기가 높았음을 의미하고 Stop-through라고 표현하며 그 수치는 0.05% 또는 5bp가 된다. 국채입찰이 어떻게 진행됐는가를 평가할 때 tail, stop-through는 매우 중요한 지표가 된다.

최근 미국 국채입찰에 시장이 큰 관심을 보이는 것은 과거의 경험과 비교했을 때 지난 달 30년물 국채입찰의 상태가 안 좋았기 때문이다. 국채입찰에 인기가 떨어지면 딜러는 평소보다 많은 국채를 인수하게 된다. 지난 달 30년물의 경우에는 평소보다 꼬리(Tail)가 길었으며 딜러는 이전 평균에 비해 2배 이상의 물량을 받았어야 했을 정도로 입찰 진행이 어려웠다.

물론 아직은 최악의 경우인 입찰 실패까지 염려할 정도는 아니다. 입찰 실패는 예를 들어 재무부가 입찰에 내놓은 물량이 100억달러인데 입찰 참가자가 원한 물량이 100억달러보다 낮은 상황을 일컫는다. 입찰 실패는 세상에서 가장 부도 위험이 적은 안전자산인 미국국채를 원하는 투자자가 사라지고 있다는 점에서 미국국채 시장 건정성을 뿌리로부터 위협하는 심각한 사안이다.

미국 국채에 대한 수요

국채시장 전문가들은 미국국채의 종류별 비율에 대해 단기국채(Bills)는 전체의 15~20%를 유지할 것을 재무부에 권고하고 있다. 물론 권고 사항이지 반드시 지켜야 할 법적 강제는 아니다.

다음은 현재 public이 보유한 미국국채 전체에서 단기국채의 비율을 보여준다.

금융위기, 코로나 팬데믹 시기에 단기국채의 비율이 20%를 넘어섰던 것을 볼 수 있다. 단기간에 재무부의 재정지출을 위해서는 단기국채를 통한 창구가 장기국채보다 쉽다. 위기일수록 투자자들은 만기가 짧은 유동성이 높은 투자처를 원하며, 동시에 금리 조건이 좋더라도 장기국채에 자금이 묶이는 상황을 원치 않기 때문이다.

앞선 두개의 위기 때의 기준금리는 거의 0%였지만 현재의 기준금리는 5%를 넘고 있다. 두번의 위기의 결과 저금리 정책으로 인해 재무부는 적극적으로 장기국채를 발행했다. 높은 금리 상황에서 재무부는 장기국채를 발행할 유인이 감소한다. 높은 금리에 장기적으로 속박되는 것을 피하고자 하기 때문이다. 이런 상황에서 재무부는 당분간은 단기국채에 집중할 유인이 있다.

최근의 미국국채에서 단기국채의 비율 증가는 이런 점을 반영하고 있다. 투자자들이 MMF에게 맡긴 자금은 은행으로 본다면 보통(당좌) 예금과 비슷하다. MMF에 가입한 투자자들이 언제든지 자금 인출이 가능하기 때문에 MMF는 주로 만기가 짧은 ON RRP(만기 하루), 레포시장 대출(만기 하루~일주일), 단기국채(만기 1개월~1년) 등에 투자를 한다.

다음은 연준의 Z.1에서 제공하는 분기별 주체별 미국국채 거래현황(3분기까지)을 보여준다.

연준(빨간색)은 QT(양적 긴축)를 하고 있으므로 보유한 국채가 지속적으로 줄어 들고 있다. MMF는 미국국채 보유를 늘리고 있으며 최근 MMF가 연준 ON RRP 계정에서 자금을 인출해 국채 매입에 나서고 있음을 보여준다. 현재 ON RRP 잔고는 8400억달러이다.

11월 QRA에 의하면 단기국채 순발행 계획은 23년 4분기에 4375억달러이고 24년 1분기에 4676억달러이다. 23년 4분기 12월 8일까지 단기국채 순발행 금액은 4136억달러이므로 23년 잔여분기 금액과 24년 1분기 순발행 금액의 합은 4915억 달러이다.

MMF가 ON RRP 잔고를 동원해 순발행된 단기국채를 전부 인수하고 레포시장 금리인 SOFR 금리가 현재처럼 ON RRP 금리와 거의 비슷하다는 가정을 하면 내년 3월말 ON RRP 잔고는 3500억달러 수준이 될 것이다.

주체별 입찰 비율

전문딜러, 외국기관, 펀드, 연준(SOMA), 은행 등이 2010년부터 재무부 국채입찰에서 장기국채를 인수한 비율의 추이는 다음과 같다.

딜러는 2010년말 60%에 달했다가 현재는 19.4%로 1/3 이하로 감소했고 외국기관(해외 중앙은행과 해외 금융기관)은 30%에서 13%로 감소했으며 이 감소 폭을 펀드가 메꾸고 있다. 펀드의 비중은 20%에서 66%로 늘었다.

투자자별 재무부 국채입찰에서 단기국채를 인수한 비율의 추이는 다음과 같다.

딜러의 비중은 최고 78%에서 현재는 45%로 감소했다. 단기국채를 인수하는 펀드는 주로 MMF로 추정할 수 있는데 2013년 중반에 10% 정도에서 현재는 43%에 달한다.

전문 딜러들의 단기국채, 장기국채 입찰 비중은 둘 다 감소했지만 특히 장기국채 입찰 비중이 1/3 수준으로 감소해 딜러의 국채 인수능력의 현격한 저하를 엿볼 수 있다. 딜러의 장기국채 입찰 비중 감소는 재무부의 장기국채 발행에 적신호가 된다.

이러한 적신호는 실제 11월 QRA에서 시장의 예상보다 적은 장기국채 발행 계획을 발표함으로써 장기국채 발행이 재무부가 해결해야 할 문제임을 보여주었다.

옐런 재무장관의 꼼수

재무부는 11월 QRA에서 단기국채 발행 비중을 늘림으로써 국채시장의 입찰에서 생길 수 있는 문제를 회피했다고 볼 수 있다. 당분간은 단기국채 발행 비중이 늘어나도 수익률이 ON RRP 금리(현재 5.30%)보다 높다면 추가적인 국채 발행은 큰 문제가 없다. 그러나 이러한 해결책은 임시방편일 뿐 현재의 문제를 미래로 미룬 것에 불과하다.

앞에서 본 전체 국채에서 단기국채 비중이 늘어났던 때는 금융위기나 코로나 팬데믹 같은 비상 시기였다. 스티븐 미란 전 재무부 고문에 의하면 장기국채 발행 비중을 줄이는 것은 장기국채 수익률을 하락 시키는 유인이 되며 11월에 드러났듯이 위험자산에 대한 시장의 투기적인 수요를 부추킨다. 이것은 결국 연준의 인플레이션 억제 정책에 장애물이 된다.

또한 은행에 대한 SLR 규제는 ON RRP가 소진됐을 때 은행이 MMF 다음 타자로 단기국채를 매입하는 것을 어렵게 한다.

스티븐 미란은 월스트릿저널 기사에서 “단기국채 발행 비중을 늘리는 것은 시장 참여자들에게 국채시장에 큰 문제가 있다는 인식을 심어준다”고 평가한다. 이러한 부정적인 인식은 가장 안전하고 유동성이 가장 풍부하며 전세계 금융시장의 최후의 보루이자 기반으로 여겨졌던 미국 국채시장에 대한 신뢰가 이전만 못한 것으로 느끼게 할 수 있다.

2019년 9월 단기자금시장에서 위기가 있었다면 앞으로는 단기국채 발행 비중을 늘리는 재무부의 꼼수와 점점 강화되는 규제에 의해 은행이 국채를 인수하기 어려운 상황이 맞물려 미국국채 시장에서 위기로 번질 수 있다. [이코노미21]