전문딜러들 양적긴축 2024년까지 지속될 것

국채 감소 멈추는 시기는 2024년 4분기

2023년 4분기 말 ON RRP 잔고 1.29조달러

최소안정수준 지급준비금은 2.8조달러

[이코노미21 양영빈] 연준은 통화정책을 수립할 때 실제 현업에서 활동하는 전문딜러(Primary Dealer), 시장 참여자(Market participants)의 시장 상황 전망을 참고한다.

전문딜러는 미국 국채 발행시장에서 매우 중요한 역할을 담당하며 연준의 통화정책의 주요 파트너이다. 시장 참여자에는 규모가 큰 자산운용사 등이다.

연준이 전문딜러 설문 조사는 Survey of Primary Dealers(SPD)이고 시장 참여자 설문조사는 Survey of Market Participants(SMP)이다.

가장 최근에 발표된 전문딜러 설문 조사는 10월18일 실시된 것이며 연준의 자산과 부채 구성 항목의 변화에 대한 질문이 있었다.

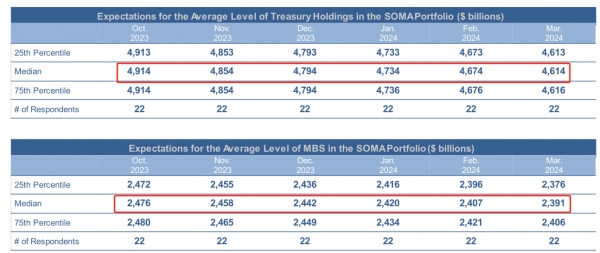

다음은 딜러들의 연준 국채, MBS 보유에 대한 답변이었으면 중위값을 보면 다음과 같다.

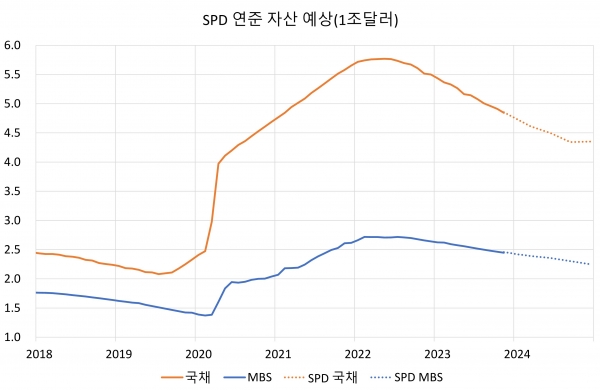

연준 자산에 대한 딜러의 예상

연준 자산에서 가장 규모가 큰 항목은 국채와 MBS다. 딜러들은 올해 10월 조사에서 내년 1년까지의 예상을 다음처럼 했다. 그림에서 주황색 실선은 연준의 국채 보유, 파란색 실선은 연준의 MBS보유를 나타낸다. 점선은 딜러의 10월 중순 예상이다.

전문딜러들은 연준의 양적 긴축이 2024년까지 지속될 것으로 보고 있다. 국채는 2024년 1분기까지 현재의 감축 속도인 매달 600억달러로 감축할 것으로 보고 있으며, 2024년 3분기까지는 평균 매달 510억달러를 감축할 것으로 예상했다. 2024년 4분기에는 국채 감소가 멈춰지는 것으로 예상했다. MBS는 2024년 4분기까지 매달 평균 160억달러를 감축할 것으로 내다봤다.

종합하면 딜러들은 연준의 양적긴축이 2024년까지 지속될 것이라고 보고 있다.

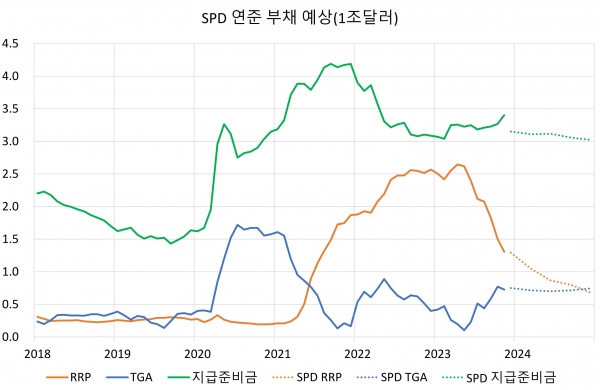

연준 부채에 대한 딜러의 예상

연준의 부채는 통화, 지급준비금, TGA(재무부계좌), ON RRP, 기타 등이 있으며 여기서 가장 변화가 큰 항목들은 지급준비금, TGA, ON RRP이다.

딜러들에게 물어본 ON RRP는 미국 국내 금융기관 뿐만 아니라 해외 기관의 ON RRP도 포함한 것으로 추정할 수 있다. ON RRP 잔고에 대한 딜러들의 예상이 2023년 4분기 말에 1.29조달러인데 딜러에게 설문 조사를 할 당시의 미국 국내 금융기관의 ON RRP 잔고는 1.1조달러였고 해외 부문까지 포함한 ON RRP 잔고는 1.4조달러였다. 따라서 설문조사에서 물어본 ON RRP 잔고는 해외도 포함한 전체 ON RRP 잔고라고 추정할 수 있다.

설문조사 결과는 다음과 같다.

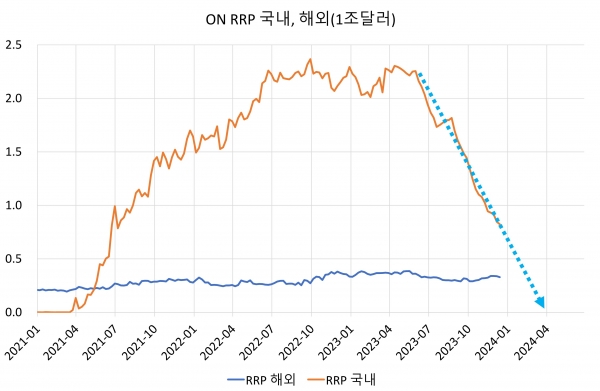

최근 매우 큰 관심을 받고 있는 ON RRP를 해외와 국내로 나누어서 보면 다음과 같다. 미국 국내의 RRP(주황색)는 급격하게 감소하고 있는 추세다. 현재 추세로만 판단한다면 미국 국내 금융기관의 ON RRP는 2024년 4월이면 소진될 것으로 볼 수 있다. 그러나 해외의 ON RRP는 금리나 국채 발행 등에 관계없이 여전히 3300억달러 수준을 유지할 것으로 보인다.

미국 국내 금융기관(주로 MMF)이 참여하는 ON RRP는 현재는 초과 유동성의 저수지 역할을 한다. 코로나 팬데믹 이후 연준은 대규모 양적완화와 금리 인하로 대응했다. 양적완화의 결과 그 부산물로 은행은 물밀듯이 쏟아져 들어오는 예금 홍수에 직면했다. 은행으로 유입된 예금은 은행이 연준에 대해 보유한 지급준비금 계정을 폭발적으로 증가시켰다.

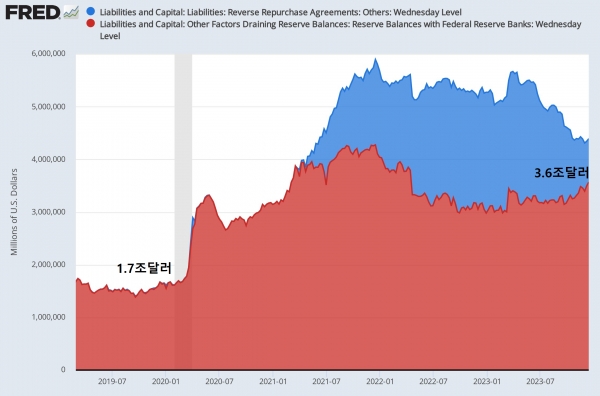

다음 그림에서 빨간색은 지급준비금, 파란색은 ON RRP를 나타낸다.

코로나 팬데믹 직전 지급준비금은 1.7조달러 수준이었으며 양적완화에 의해 2020년 5월말에 3.3조달러로 거의 두배 가까이 증가했으며 현재는 3.6조달러 수준이다.

MMF가 ON RRP 장치를 본격적으로 사용한 것은 2021년 4월 이후다. 2021년 4월은 연준이 은행에 대한 레버리지 규제인 SLR 규제를 면제한지 정확히 1년이 되는 시점이다. SLR 규제는 은행의 자본/자산 비율을 일정 수준 이상으로 유지하는 규제이다. 은행의 자기자본은 단기간에 쉽게 늘어나지 않으므로 분모인 자산이 증가하면 이 비율은 낮아지는데 연준은 코로나 팬데믹 시기에 SLR 규제를 1년 동안 면제했고 그 기한이 2021년 3월 말이었다.

연준은 그 후로도 1년간 2022년 3월까지 양적완화를 지속했으며 이때 은행으로 밀려오는 예금 및 연준에 쌓이는 지급준비금이 은행의 골치거리가 됐다. 이에 대한 은행의 대응 방식은 예금을 밀어내거나 들어오는 예금을 MMF로 유도한 것이었다.

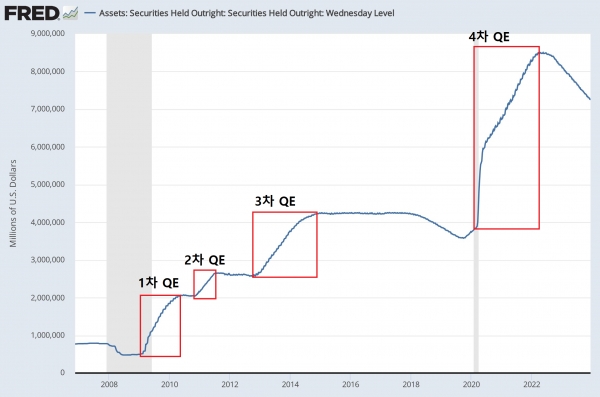

다음은 연준의 양적완화(민간이 보유한 국채와 MBS를 매입)의 간단한 역사이다.

되살아난 SLR 규제는 MMF의 ON RRP 장치 사용의 폭발적인 증가를 가져왔다. 즉, ON RRP 장치는 SLR 규제에 의해 은행이 원치 않는 유동성(지급준비금)을 흡수하는 역할을 한 것이다.

또한 최근 행보처럼 MMF가 ON RRP 잔고를 인출해 미국국채를 인수하거나 레포시장에서 대출을 하게 되면 그 자금은 결국에는 다시 은행으로 들어오게 된다. 이런 경우에는 은행이 보유한 지급준비금과 MMF가 보유한 ON RRP는 하나가 감소하면 다른 하나가 증가하는 서로 대체재의 성질을 가진다.

이것은 ON RRP, 지급준비금을 개별적으로 분리해서 볼 것이 아니라 둘을 합한 금액이 중요함을 보여준다. ON RRP가 급격한 감소세에 있는 것은 사실이지만 지급준비금과의 합으로 본다면 큰 의미를 부여하지 않아도 된다. ON RRP와 지급준비금의 합은 다음과 같다.

연준의 양적긴축에 의해 지급준비금+ON RRP는 감소하고 있지만 개별적인 ON RRP의 감소처럼 극적으로 감소하는 것은 아니다.

연준 인사들의 발언을 종합해보면 대략 GDP의 8~10% 정도를 최소안정수준 지급준비금으로 생각하고 있는 듯하다. 10%로 기준을 삼으면 현재 GDP는 28조달러이므로 최소안정수준 지급준비금은 2.8조달러(또는 보수적으로 생각한다면 3.0조달러) 정도로 예상할 수 있다. 현재 지급준비금과 ON RRP의 합은 4.4조달러이면 매달 0.08조달러(800억달러)의 양적긴축이 향후 1년간 지속되더라도 지급준비금과 ON RRP의 합은 2024년 말에 3.5조달러 수준이 된다.

수치상으로는 금융시장 안정성에 전혀 문제가 없음을 알 수 있다. 그러나 금융시장은 시장참여자들의 변덕이 넘치는 불안, 탐욕에 지배되는 시장이다. ON RRP가 소진되는 순간 작은 동요는 있을 수 있지만 너무 큰 의미를 부여하지 않아도 될 것이다. [이코노미21]

초보자 입장에서 2가지가 이해가 안갑니다 ㅠㅠ

1)역레포 잔고를 인출해 미국채를 인수하는데 왜 은행으로 다시오게 되는건가요? 레포시장 대출은 이해를 하겠습니다만

2) 이게 정말 제일 궁금한데요... 은행이보유한 지급준비금과 MMF 가 보유한 ON RRP 는 하나가 감소하면 다른 하나가 증가하는 서로대체적인 성질을 가진다.......

하루종일 생각을 해바도 초보자라 그런지 이해를 잘 못하겠습니다

정말궁금합다;