2. QE, OMO, BTFP의 차이점과 공통점

3. ON RRP 소진과 QT 종료

[이코노미21 양영빈] 이코노미21은 2023년을 뜨겁게 달구었던 연준과 미국 경제 관련 7대 뉴스를 선정했다. 첫 번째로 3대 뉴스를 다루고 이어 4대 뉴스를 게재한다.

1. 3월 은행위기에 대응한 연준의 단기 유동성 공급

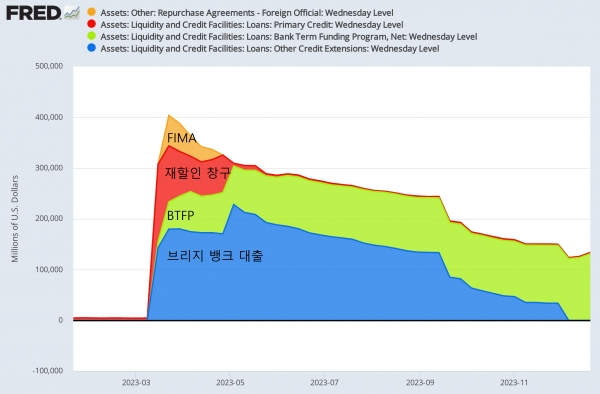

2023년 실리콘밸리은행의 급격한 예금인출로 시작된 유동성 위기에 대응해 연준은 신속하게 단기 유동성 공급을 통해 은행 위기를 잠재웠다. 당시 연준이 유동성 위기에 대응한 장치는 재할인 창구(Primary Credit), Bank Term Funding Program(BTFP), 상설해외레포(Standing Foreign and International Monetary Authorities Repo, FIMA), 브리지뱅크(문제가 된 은행 인수에 따른 대출) 대출이었다.

당시 연준이 은행권에 제공한 단기 유동성 지원과 그 추이는 다음과 같다. 연준이 지원한 단기 유동성 규모는 최고 4000억달러에 달했다.

재할인(Primary Credit) 창구

Primary Credit는 이전의 Discount Window를 재정비하면서 생긴 새로운 이름이다. Primary Credit은 은행이 시장에서 필요한 유동성(지급준비금)을 구하는 것이 어려울 때 중앙은행(연준)으로 가서 담보(주로 국채나 MBS)를 맡기고 필요한 유동성을 차입하는 장치다.

전통적으로 은행은 재할인 창구를 사용하는 것을 꺼린다. 이른바 ‘낙인 효과’가 있기 때문이다. 재할인 창구를 통해 중앙은행으로부터 유동성 지원을 받는 것이 알려지면 은행의 평판에 나쁜 영향을 준다는 선입견 때문인데 당시의 급박한 상황을 반영한 듯 최고 1100억달러에 달했다. 현재는 24억달러로 은행위기 이전의 48억달러의 절반으로 감소한 상태다.

FIMA(상설해외레포 기구)

달러는 전 세계 교역과 금융거래에 있어서 필수적인 기축통화이다. 금융위기가 발생하면 달러에 대한 수요는 치솟게 되며 아무런 장치가 없다면 각국의 통화당국은 보유한 미국국채나 MBS같은 달러표시 금융자산을 처분해서 부족한 달러 유동성을 보충한다. 이 과정에서 전 세계 금융시장의 가장 기본이 되는 미국 국채 시장에 큰 충격을 줄 수 있는데 연준은 이런 부작용을 막기 위해 주요한 중앙은행들(스위스, 영국, 캐나다, 일본, ECB 중앙은행)과 통화 스와프를 맺고 있다. 통화 스와프는 필요한 달러만큼 당시 환율로 자국 화폐를 서로 교환 했다가 만기가 돌아오면 다시 원래의 통화로 바꾸는 거래다.

이것을 중앙은행 달러 스와프(Central Bank Liquidity Swap Lines)라고 부르고 주요 중앙은행들은 연준과 언제든지 필요한 달러와 자국 통화를 교환할 수 있는 상설기구이다. 그러나 주요 중앙은행외에 다른 나라들은 연준이 스와프 라인을 열어 주어야 자국 통화를 달러로 교환할 수 있다. 코로나 팬데믹으로 연준은 상설 통화스와프 외에 9개국에 대해서 통화스와프 장치를 마련했는데 이 장치는 2021년 12월에 종료됐다. 당시 언론을 장식했던 한미통화스와프 종료가 바로 그 일부였다.

2023년 3월 은행위기 당시 FIMA 장치를 통해 공급했던 유동성은 600억달러이다. 위 그림에서 주황색이다. FIMA를 통한 유동성 공급은 중요한 의미를 지닌다. FIMA는 중앙은행 달러 스와프 라인이 없는 중앙은행들이 보유한 국채를 시장에 매각하지 않고 연준에 담보로 맡기고 필요한 달러 유동성을 차입하는 레포 기구이다. FIMA는 코로나 팬데믹 당시 처음 도입됐고 2021년 상설기구로 전환됐다. ‘상설’기구는 연준이 열어주어야 사용할 수 있는 장치가 아닌 각국 중앙은행이 필요에 의해서 연준에 레포 차입을 요청하면 연준이 응하는 장치이므로 언제든지 사용할 수 있는 기구다.

2023년 3월 은행위기에서 해외 중앙은행이 최초로 FIMA를 사용해 부족한 달러 유동성을 차입했으며 결과는 성공적이었다. 새로운 유동성 공급 장치를 도입했는데 이것이 제대로 작동한 것이다.

연준은 미국내 은행에 상설레포기구(Standing Repo Facility, SRF)를 제공하고 있다. SRF 역시 2021년에 상설기구화 됐다. 이전의 연준이 제공했던 레포 기구는 연준의 필요에 의해 유동성을 공급하는 것이었다면 SRF는 금융기관이 주도적으로 연준에 레포 장치를 통해 유동성을 차입할 수 있는 기구다. 아직까지 SRF는 본격적으로 사용되고 있지는 않다.

국내 은행에 대한 SRF와 해외 중앙은행에 대한 FIMA 기구는 향후 생길 수 있는 위기 상황에 대응할 수 있는 유용한 장치다.

Bank Term Funding Program(BTFP)

BTFP는 은행에 대한 특혜라고 할 수 있다. BTFP, 재할인 창구, SRF, FIMA 장치들은 모두 보유한 국채나 MBS 등을 담보로 유동성을 차입하는 레포 거래라는 공통점을 가진다. BTFP는 내년 3월에 종료되며 보유 증권에 대한 액면가로 유동성을 차입할 수 있게 했다. 은행은 연준이 열어준 BTFP를 통해 연준에 담보를 맡기고 연준은 은행에 지급준비금을 준다. 이렇게 확보한 지급준비금은 만일의 예금인출에 대비한 것이므로 실제로 예금인출이 없다면 그대로 연준 지급준비금 계좌에 머물게 되며 지급준비금에 지급하는 금리(현재는 5.40%)를 받게 된다. BTFP 자금 조달 금리는 현재는 4.85%이므로 예금인출이 없다면 은행은 무려 0.55%의 무위험 차익거래 수익을 얻게 된다.

최근 BTFP(파란색)와 지급준비금에 지급하는 이자율(Interest On Reserve Balance, IORB)에서 BTFP 자금조달 금리를 뺀 값(IORB-BTFP, 주황색)의 흐름은 다음과 같다.

2023년 3월 은행위기가 시작되면서 BTFP 사용은 급격하게 증가했다. 특이할 만한 것은 최근 BTFP 사용량이 다시 증가하고 있다는 점이다. 최근 은행의 유동성 문제가 특별히 불거진 바도 없으며 따라서 BTFP 사용량의 증가가 곧 은행에 유동성 문제가 생겼다는 것을 의미하지는 않는다. BTFP 사용의 증가는 BTFP 자금 조달 비용이 IORB에 비해서 많이 낮아졌기 때문에 이것을 이용한 은행의 차익거래 성격이 짙은 것으로 보인다.

BTFP는 내년 3월에 종료할 계획이며 연준은 굳이 BTFP를 연장할 것 같지는 않다. 유동성이 긴급하게 필요한 은행은 상설레포기구인 SRF를 사용하면 되기 때문이다.

2. QE, OMO, BTFP의 차이점과 공통점

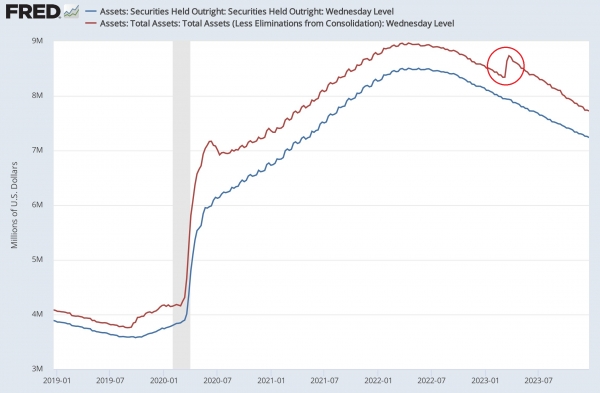

연준은 여전히 양적긴축(Quantitative Tightening, QT)을 진행하고 있다. 현재까지의 양적긴축에 의해 연준 전체 자산(빨간색)과 연준이 보유한 국채와 MBS의 잔고(파란색) 추이는 다음과 같다.

현재 연준은 매달 국채는 600억달러, MBS는 150~200억달러를 줄이고 있다. 위의 그림을 보면 연준의 전체 자산이 3월에(빨간색 원) 급증한 것을 볼 수 있다. 당시에 이것을 두고 연준이 양적긴축(QT)를 중단하고 양적완화(Quantitative Easing, QE)로 돌아섰다는 평가가 많았다.

대부분 QE와 단기 유동성 공급을 동일한 것으로 보지만 엄밀하게는 둘을 구분해서 볼 필요가 있다.

QE는 연준에 의하면 비전통적인 통화정책으로 불린다. ‘비전통적’이라는 수식어는 전통적인 연준의 통화정책은 은행을 통한 것이었지만 QE는 은행이 아닌 비은행 금융기관 또는 민간을 통한 통화정책이었기 때문이다. QE의 결과를 대차대조표로 나타내면 다음과 같다.

연준이 민간의 국채를 인수하면 민간은 연준에 계좌가 없으므로 은행을 통해 예금을 받게 되고 연준은 은행에게 지급준비금을 보내게 된다. 이 과정에서 은행은 연준과 민간 거래의 통로 역할을 하게 되며 부산물로 예금과 지급준비금이 늘어나게 된다.

연준이 민간의 국채를 인수하면 민간은 연준에 계좌가 없으므로 은행을 통해 예금을 받게 되고 연준은 은행에게 지급준비금을 보내게 된다. 이 과정에서 은행은 연준과 민간 거래의 통로 역할을 하게 되며 부산물로 예금과 지급준비금이 늘어나게 된다.

중앙은행(연준)의 전통적인 공개시장조작(Open Market Operation, OMO)에 의한 은행에 대한 유동성 공급은 다음처럼 각 주체의 대차대조표를 변화 시킨다.

연준의 대차대조표는 자산과 부채 모두 늘어나며 은행은 자산의 구성만 변화한다. QE처럼 은행에 예금이 생기지는 않는다.

2023년 3월에 있었던 BTFP에 의한 은행과 연준의 대차대조표 변화는 다음과 같다. 연준과 은행의 대차대조표는 모두 확대된다.

QE와 OMO, BTFP의 공통점은 연준의 대차대조표가 확대된다는 것이다. QE, BTFP 둘다 은행의 대차대조표가 확대되지만 은행의 예금이 증가 유무에서 차이가 난다.

은행에 지급준비금이 생기고 은행의 대차대조표가 늘어났다는 점만 주목하면 QE와 BTFP는 같다. 그러나 은행의 예금 변화가 없다는 점에서 QE와 BTFP는 서로 다른 유동성 공급 방식을 취한다.

3. ON RRP 소진과 QT 종료

연준은 역레포(Overnight Reverse Repo, ON RRP)를 통해 시중의 초과 유동성을 흡수한다. ON RRP에는 거의 대부분을 MMF가 참여한다. ON RRP는 한때 2.5조달러 수준까지 이르렀으나 현재는 8000억달러 수준으로 감소했다. 어떤 분석가들은 ON RRP가 소진되는 시점이 연준이 QT를 종료하는 시점이라고 예상하기도 한다.

또한 ON RRP의 감소는 MMF가 ON RRP에서 자금을 인출해 다른 곳에 투자함을 의미한다. MMF의 투자처는 ON RRP 외에 단기국채, 레포시장 대출 등이 있다. MMF가 ON RRP에서 자금을 인출해 단기국채를 매입하면 그 자금은 처음에는 재무부가 연준에 대해 가지고 있는 Treasury General Account(TGA)로 들어가게 된다. 이후에는 재무부가 재정지출을 할 때 민간의 계좌로 가고 결국은 연준의 지급준비금으로 돌아온다. MMF가 레포대출을 하면 이 자금은 레포차입자의 은행계좌로 입금되면서 연준의 지급준비금으로 편입된다. 따라서 ON RRP 감소는 바로 지급준비금의 증가로 연결되기 때문에 현재 둘은 대체재 관계에 있어 ON RRP 잔고만 따로 볼 것이 아니라 지급준비금과 함께 봐야 한다.

다음은 ON RRP(파란색)와 지급준비금(빨간색)을 같이 본 차트이다. 녹색원 안은 QT 이후 지급준비금과 ON RRP 합의 추이를 나타낸다.

ON RRP는 현재 감소하고 있지만 ON RRP와 지급준비금의 합은 4.3조달러이며 보통 합의되는 최소안정적 지급준비금 수준인 3조달러보다 훨씬 높은 수준이다. 현재 QT에 의한 지급준비금은 매달 750억~800억달러로 감소하고 있다. QT가 현재 추세대로 지속되고 ON RRP가 소진되더라도 지급준비금이 3조달러 수준까지 가려면 대략 16개월이 필요하다. 즉, 2025년 4월까지 QT가 현재 속도대로 진행되도 큰 문제가 없다는 결론을 얻을 수 있다.

물론 향후에 큰 문제가 발생하면 이러한 전망은 틀릴 수 있지만 적어도 ON RRP 소진이 바로 QT 종료의 기준이 될 것 같지는 않다. [이코노미21]

감사합니다(_ _)