SOFR 금리 급등에 미 초단기자금시장 경색 우려

자금시장 경색과 이로 인한 양적긴축 중단 의견도

단기자금시장의 경색으로 판단할 근거가 전혀 없어

SOFR 금리 오른 것은 연준의 기준금리 인상 결과

[이코노미21 양영빈] SOFR(Secured Overnight Financing Rate)는 미국 국채를 담보로 만기가 하루인 레포거래를 통해 형성되는 대표적인 금리다. 초단기 자금시장을 대표하는 금리는 크게 EFFR, SOFR, BGCR 등이 있다. 다른 금리의 존재는 미국 레포시장이 단일한 시장이 아니라 다양한 시장으로 구성됨을 보여준다. 각 시장의 일별 거래량은 다음과 같다.

EFFR, BGCR, SOFR기

EFFR(The effective federal funds rate)은 연방기금시장에서 결정되는 금리고 이 시장에서는 주로 정부출연특수은행인 연방주택은행(FHLB)이 미국 내 예금이 부족한 해외은행에게 자금을 대출해 주고 있다. 예전에는 이 시장은 미국 내 은행들끼리 지급준비금의 과부족을 해결해 주는 시장이었지만 지금처럼 지급준비금이 충분한(Ample Reserves Era) 시기에는 큰 의미가 없어진 시장이다. 연준은 기준금리 범위를 정하고 이 범위내에서 EFFR이 형성되기를 원한다.

EFFR은 연준이 정한 기준금리 하단과 상단 사이에서 결정되긴 하지만 그 이유는 실질적인 하단 역할을 하는 ON RRP 금리와 실질적인 상단 역할을 하는 IORB(지급준비금에 대해 지급하는 금리) 덕분이다. 연방기금시장 거래량이 다른 시장에 비해 턱없이 작기 때문에 EFFR이 금융시장에서 큰 의미를 가지지는 못한다.

BGCR(The Broad General Collateral Rate)은 레포 거래에서 담보로 제출하는 국채가 특정한 국채가 아니고 여러 국채를 모아 담보(General Collateral)로 제출할 수 있는 시장에서 결정되는 금리다. 이 시장을 특히 Tri-party repo market라고 부르는데 제삼자가 중앙청산소 기능을 하면서 거래를 중재하기 때문이다. 위의 그림을 보면 SOFR 시장 거래량의 1/3 정도가 BGCR 시장에서 거래된다. 이 시장의 또 다른 특성은 연준의 ON RRP가 바로 이 시장에서 거래된다는 점이다.

SOFR는 BGCR시장에서 결정되는 금리와 또 다른 시장은 DVP repo market에서 결정되는 금리의 거래량 가중평균으로 도출되는 금리다. DVP repo market의 특징은 특정한 국채를 담보로 요구하는 헤지펀드와 MMF 등 여유 자금이 있는 주체를 연결해 주는 쌍무적(Bilateral)인 거래 형태를 띤다는 것이다. 쌍무적인 것은 중앙청산소가 없이 거래가 이루어진다는 의미다. 이 시장이 거래량은 따로 발표하는 것이 없지만 위 차트로부터 국채를 담보로 1일 만기 초단기 자금시장의 2/3를 차지하고 있음을 알 수 있다.

SOFR는 거래량 가중평균 금리이므로 SOFR의 금리는 DVP repo market에서 결정되는 금리가 큰 영향을 줄 수밖에 없다.

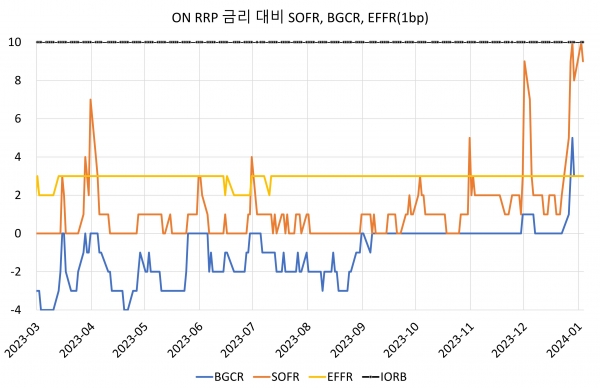

다음은 ON RRP 금리 대비 SOFR, BGCR, EFFR의 상대적 금리이다. 현재 ON RRP, IORB 금리는 각각 5.30%, 5.40%이다. 따라서 다음 차트에서 10bp 선은 지급준비금에 지급하는 금리인 IORB의 상대적 금리를 나타낸다.

SOFR의 상대적 금리는 11월말에는 9bp에 도달했으며 12월 말에는 10bp에 도달했다. 이 현상에 대한 시장의 반응은 미국 초단기자금시장 경색을 우려한다. 일부는 SOFR 금리가 2018년 이후 최고 수준임을 강조하고 2019년 9월 17일의 SOFR 금리 급등을 상기하면서 임박한 자금시장 경색과 이로 인한 양적긴축(QT) 중단까지 점치고 있다.

그러나 이러한 인식은 과거 경험을 지나치게 부풀린 것이다. SOFR 금리 수준 자체는 2018년 이후 최고점에 달한 것은 사실이다. 그러나 이 자체로는 단기자금시장의 경색으로 판단할 근거가 전혀 없다. SOFR 금리가 오른 것은 자금수요가 많아서 나온 결과라기 보다는 연준의 기준금리 인상으로 인한 결과다.

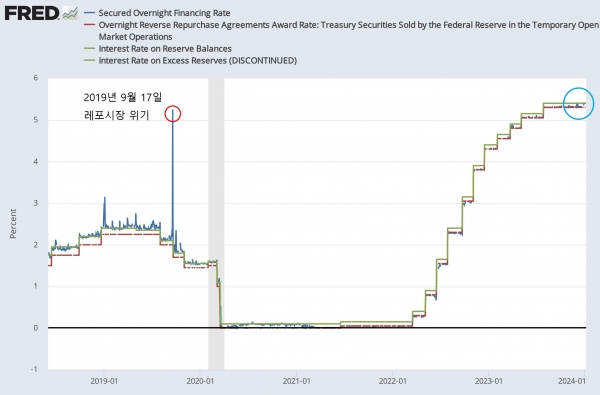

단기자금시장의 경색을 판단할 때는 SOFR 금리 수준 자체가 중요한 것이 아니라 SOFR과 기준금리 또는 ON RRP 금리와의 차이가 중요해 진다. 다음은 SOFR(파란색), ON RRP(빨간색), IORB(연두색) 금리의 흐름을 보여준다.

2019년 레포시장 위기 당시(빨간색 원) SOFR 금리는 5.25%였다. 현재(파란색 원)는 2024년 1월 3일 기준으로 5.39%로 레포시장 위기 때보다 0.14%포인트 높다. 그러나 금리 수준 자체가 높다고 해서 단기자금시장 경색을 이야기하지는 않는다. 연준의 기준금리와 비교해서 그 차이가 자금시장 경색을 판단할 수 있는 기준을 제공한다.

2018년부터 2019년 9월까지 SOFR의 특징은 SOFR가 IORB보다 더 높았다는 점이다. 최근에는 같거나 미세하게 작은 상태다. 물론 SOFR가 IORB보다 높게 형성되는 것이 단기자금시장에서 유동성 부족과 동의어는 아니다. 금융위기 이후 연준의 통화정책은 바닥시스템(Floor System)으로 바뀌었고 바닥 역할은 ON RRP, IORB가 담당한다. 이중바닥시스템이라고 할 수 있다.

그 동안 EFFR이 ON RRP와 IORB 사이에서 형성됐기 때문에 ON RRP(하단금리)와 IORB(상단금리) 금리는 매우 좁은(범위가 0.1%포인트) 통로역할을 했다. 그러나 연준의 원래 계획은 IORB가 금리의 하단 역할을 하고 단기국채금리가 마이너스를 되는 가능성을 차단하기 위해 ON RRP로 이중 바닥을 덧붙인 것이다.

2019년 9월 사태는 은행이 지급준비금 부족에 대한 부담으로 레포시장에서 영업을 급격히 중지했기 때문인 것으로 보고 있다. 그 당시의 경험은 연준에게 아직도 큰 트라우마로 남아 있다. 비슷한 상황의 조짐만 보이더라도 연준은 바짝 긴장하는 모습을 보이고 있다.

1월 6일 댈러스 연준의 로리 로건이 말한 연준이 QT 속도를 늦추어야 한다는 것은 이러한 연준의 트라우마를 반영한다.

레포시장 타이밍과 구

레포시장은 여러 시장으로 이루어져 있으며 SOFR 금리가 최종적으로 결정될 때 각 시장에서 레포 거래 타이밍은 중요한 기준이 된다.

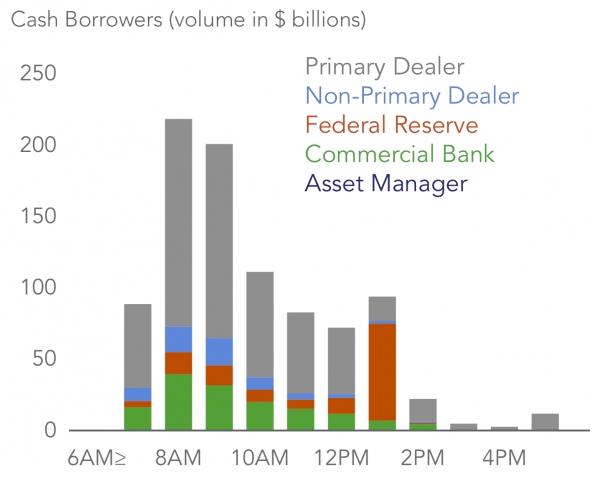

다음은 레포시장 중에서 SOFR 거래량의 1/3을 차지하는 BGCR의 일중 거래량 분포이다. 레포거래는 보통 오전에 집중되지만 오후 1시 부근에서 거래량이 다시 증가한다. 연준의 ON RRP는 연준이 주로 MMF로부터 자금을 빌리는 형식이고 오후 12:45에 시작해서 오후 1:15까지 30분 동안 진행된다. 따라서 이 시간대에 연준의 거래량이 급증하게 된다. 다음 그림의 밤색에 해당한다.

MMF 입장에서는 시장 초반에 ON RRP 금리보다 DVP repo market과 BGCR 시장에서 결정되는 레포 금리가 높다면 그 시장으로 자금을 옮길 것이다. ON RRP 금리는 사전에 알고 있는 이미 정해진 금리이기 때문이다. MMF는 DVP repo market과 BGCR 시장에서 ON RRP 금리보다 높은 수준에서 최대한 자신의 자금을 투자하고 남는 것은 오후 1시 부근에 ON RRP에 투자할 것이다.

DVP repo, BGCR 시장이 보여주는 금리는 당일 거래량 가중 평균 금리다. 이 시장 역시 그때그때의 시장 상황에 따라 금리가 요동치는 시장이다. 운이 좋은 MMF는 높은 금리에서 체결될 수도 있고 운이 나쁜 MMF는 어쩔 수 없이 ON RRP에 투자할 수밖에 없다.

이런 상황은 최근 SOFR의 급등이 지급준비금의 부족 또는 이로 인한 초단기자금 경색을 의미하지 않음을 강력하게 시사한다.

다음은 ON RRP 잔고 변화와 SOFR 금리와 ON RRP 금리 차이를 나타낸 것이다.

ON RRP이 감소한 것은 빨간색 원으로 나타냈으며 ON RRP는 MMF의 입장에서는 잔여적인 투자이다. 즉 녹색 원안에 표시한 것처럼 SOFR 금리가 ON RRP 금리에 비해 상대적으로 높게 되면 레포 대출을 진행하고 남은 금액은 ON RRP에 투자한다.

SOFR 금리의 급등이 딜러의 대차대조표를 축소하기 위해서 생겼든 또는 그 어떠한 다른 이유에 의해서 생겼더라도 이러한 레포시장의 타이밍과 구조는 지급준비금이 부족해 문제가 생겼던 2019년 9월의 레포시장 위기와는 아직은 상당히 거리가 멀다. 현재의 ON RRP 잔고는 예비적인 지급준비금 역할을 하고 있다. 지금은 지급준비금을 가늠할 때 단순히 지급준비금 자체만 볼 것이 아니라 “지급준비금+ON RRP 잔고”로 봐야한다.

물론 앞으로 SOFR 금리가 IORB보다 장기간 높게 형성될 수도 있다. 이런 현상이 지속되면 며칠 전 발표된 FOMC 의사록에서 말한 연준의 충분한 지급준비금(Ample Reserves)을 위협할 수도 있을 것이다. 충분한 지급준비금 수준이 어느 정도인가에 대해서는 그 누구도 단언할 수 없지만 아마도 SOFR 금리와 IORB 금리의 차이가 그 수준을 가늠하는 중요한 단서가 될 것으로 보인다.

두 금리차이가 너무 커지면 그 때야 말로 연준이 양적긴축 속도를 늦추거나 종료할 시점이 될 것이다. [이코노미21]

질문이 하나 있는데요, 최근에 말씀하신대로 SOFR금리와 RRP 금리와의 스프레드가 벌어지고 있잖아요? 저는 이 부분이 어떠한 요인이든 레포시장에서 공급 대비 수요가 많이 늘어났기 때문이고, 과거에 비해 지준이 풍부하기는 하지만 수요를 다 충족시키기에는 부족해지는 상황이 아닐까? 라는 생각이 듭니다

가령 NY FED 페이퍼에 따르면 2013~2018년과 그 이후를 구분지어서 LCLoR의 기준이 은행의 자산중 12%에서 13%로 높아졌다고 판단했는데요, 이처럼 시장의 수요/공급 논리에 따라 충분한 지준의 레벨이 어느정도 이냐? 가 계속 바뀔 수 있는 것 같습니다

레포시장에서의 수요가 늘어난 이유는 부채증가 UST 헤지펀드 거래 등 여러 요인이 있을 것으로 예상되구요..