BTFP는 은행이 보유한 국채 등을 담보로

연준으로부터 지급준비금을 대출 받는 제도

연준, 1월25일~3월11일 BTFP 조달금리를

IORB보다 높게 책정해 차익거래 기회 없애

BTFP 종료가 양적긴축을 의미하지 않아

[이코노미21] 연준은 지난해 3월 은행위기로 촉발된 일부 은행들의 유동성(지급준비금) 부족 문제에 대처하기 위해 2023년 3월12일 도입한 Bank Term Funding Program(BTFP)이 올해 3월11일로 종료될 것임을 발표했다. BTFP는 유동성이 부족한 은행이 자신이 보유한 자산(국채, MBS, 대출증서 등)을 담보로 연준으로부터 지급준비금을 대출 받는 제도다. 다음은 BTFP(파란색)과 재할인창구(오렌지색)의 누적합의 그래프이다. BTFP 사용금액은 처음 3개월간 급격히 증가했다가 주춤했으며 최근 12월부터 다시 급격한 증가세를 보이고 있다.

반면에 재할인 창구 사용액은 처음에 급격히 증가했다가 그 이후 거의 사용금액이 0에 가까운 상태를 지금까지 유지하고 있다.

BTFP 추이

BTFP는 기본적으로 재할인 창구를 연장한 장치였다. 재할인 창구와 비교하면 연준이 담보로 인정하는 종류가 동일하기 때문이다. 재할인 창구와 BTFP에서 인정하는 담보는 초우량 채권인 국채, 정부기관 발행 채권, MBS 외에 은행이 보유한 광범위한 대출증서(기업 대출, 소비자 대출, 부동산 대출 등)가 있다. 따라서 초우량 채권이 많이 보유하지 못한 은행도 얼마든지 보유한 대출증서를 담보로 연준으로부터 지급준비금을 대출 받을 수 있다.

또한 BTFP에서 인정하는 담보가액은 담보의 시장가격을 할인한 것이 아니라 담보의 액면가격을 100%인정해 준다. 가장 중요한 BTFP 조달금리는 실효연방기금금리(Effective Federal Funds rate)의 향후 1년간 평균 기대금리(Overnight Indexed Swap Rate, OIS Rate)에 10bp(0.1%)를 가산한 값이다.

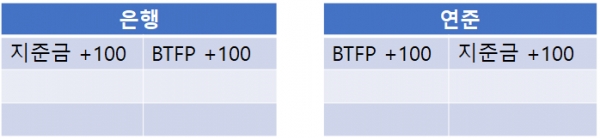

BTFP를 통해 연준으로부터 대출 받으면 은행의 대차대조표는 다음처럼 변한다. 은행과 연준의 대차대조표는 모두 크기가 확대되며 은행은 대출받은 BTFP는 부채에 기록되면 자산에는 지급준비금이 동일하게 늘어난다.

은행이 연준으로부터 BTFP를 통해 대출받은 가장 큰 이유는 급격하게 이탈하는 예금(주로 연방예금보험공사에 의해 보증을 받지 못하는 예금들)에 의해 지급준비금 부족 사태에 대비하기 위한 것이었다. 그러나 어느 정도 예금 유출이 잠잠해 지자 은행의 행동이 바뀌기 시작했다. 가장 큰 이유는 BTFP로 조달한 금리(비용)와 지급준비금에 지급하는 금리(수입)인 IORB의 차이가 눈에 띄게 커졌기 때문이다.

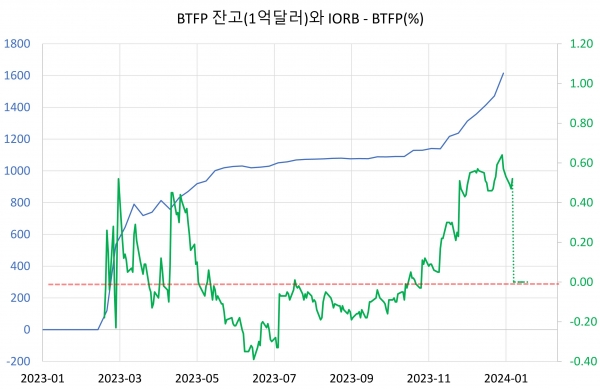

다음은 BTFP가 도입된 후 현재까지 BTFP 금리에서 지급준비금에 지급하는 금리 차이의 추세를 보여준다.

2023년 11월 전후로 BTFP 잔고(파란색, 왼쪽)가 IORB(지급준비금 금리)에서 BTFP 금리를 뺀 값인 IORB-BTFP(녹색, 오른쪽)가 0보다 커지자 많이 증가하고 있음을 볼 수 있다. IORB-BTFP가 0보다 크다는 것은 특별한 예금 인출이 없다면(또는 지급준비금 감소가 없다면) 은행이 무위험 차익거래를 통해 그 차이만큼 수익을 낼 수 있음을 의미한다. 따라서 2023년 이후 급증한 BTFP는 은행의 예금이 갑자기 이탈해 은행이 어려움에 처해서 BTFP 창구를 통해 자금을 조달했다기보다는 은행이 BTFP 구조의 허점을 이용해 차익거래에 나섰다고 보는 것이 타당하다.

또한 BTFP는 은행에게 여러모로 유리한 조건을 제시하는데 잘 알려지지 않은 것 중에 은행은 언제든지 벌금없이 BTFP를 상환할 수 있고 원하면 2024년 3월11일 이전에 다시 BTFP를 통해 자금 조달을 할 수 있다는 조건이 있다. 만약 은행이 이전에 BTFP를 통해 불리한 조건(IORB-BTFP<0)으로 자금을 조달했다가 상환한 후 조건이 유리해 지면(IORB-BTFP>0) 언제든지 다시 BTFP를 통해 자금 조달이 가능하므로 이론적으로 은행은 조건만 유리하다면 최대 2년간 BTFP를 사용할 수 있다. BTFP 종료 직전에 상환을 하고 다시 BTFP를 신청하면 되기 때문이다.

BTFP 종료의 의미

1월24일 연준은 BTFP가 계획대로 3월11일 종료될 것임을 밝혔다. 연준은 1월25일부터 3월11일까지 BTFP 조달금리를 IORB보다 높게 책정했다. 이것은 앞에서 말한 최대 2년간 BTFP를 사용할 수 있는 허점을 원천봉쇄한 것이다. 앞의 그림에서 녹색 점선은 IORB-BTFP의 향후 흐름을 보여준다. 이제는 더 이상 차익거래의 기회가 없어졌다. 앞으로 BTFP와 재할인 창구 사용 금액의 추이를 보면 최근 급증한 BTFP 사용이 은행의 유동성 위기로 인한 것인지 아니면 차익거래 수요에 의한 것인지를 판단할 수 있을 것이다.

연준은 또한 BTFP가 종료되면 유동성(지급준비금)이 필요한 은행들은 연준의 재할인 창구를 통해 유동성을 확보할 수 있음을 명백히 밝혔다.

다음은 1월 23일자 본지 기사의 내용이다.

“또한 최근 통화당국이 재할인 창구 사용을 독려하는 것은 연준이 3월11일로 만료되는 BTFP를 연장할 생각이 없음을 보여준다. BTFP 종료 이후 은행권에 예기치 못한 문제가 생기면 재할인 창구로 유도함으로써 영향을 최소화 하려는 것으로 보인다. 실제 2023년 3월 실리콘밸리 은행이 지급준비금이 부족했을 때 비록 많은 규모의 국채와 대출 증서가 있었지만 재할인 창구 사용에 대한 준비가 없어 이를 제때에 사용하지 못했던 매우 황당한 이유 때문에 예금 탈출, 지급준비금 부족에 제대로 대처하지 못했다. 최근 통화당국이 이야기하는 평소 재난 훈련의 중요성이 난데없이 등장한 것은 아님을 알 수 있다. Not QE를 레포 창구로 하든지 재할인 창구로 하든지 단기 유동성 부족과 공급에 대한 대비가 잘 된다면 연준으로서는 대차대조표 정상화가 한결 수월해 진다.”

출처 : 이코노미21(http://www.economy21.co.kr/news/articleView.html?idxno=1012851)

BTFP와 QE의 차이

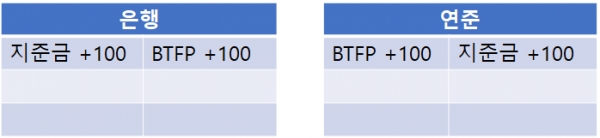

BTFP와 QE는 은행의 지급준비금이 늘어난다는 점에서 비슷한 결과를 가져온다. 그러나 은행의 예금에서는 차이가 난다. 이것은 은행, 연준의 대차대조표를 비교함으로써 보다 명확하게 파악할 수 있다.

BTFP를 한 결과 은행과 연준의 대차대조표는 다음처럼 변하게 된다.

QE는 연준이 민간이 보유한 채권(국채나 MBS)을 매입하는 것이며 민간은 연준에 계좌가 없으므로 은행을 경유하게 되며 각 주체의 대차대조표는 다음처럼 변하게 된다.

BTFP와 QE는 지급준비금이 증가한다는 점에서는 같지만 예금은 QE에서만 증가한다. 금융위기 당시 유동성이 떨어진 민간이 보유한 국채나 MBS등을 연준이 매입해서 유동성이 높은 예금으로 바꿔준 것이 QE의 특징이다.

따라서 엄밀히 말한다면 QE와 BTFP는 성격이 다른 통화정책이라고 할 수 있다. 둘 사이의 공통점인 지급준비금 증가만을 강조해서 QE와 BTFP(또는 재할인 창구 유동성 공급)을 같은 것으로 본다면 BTFP 종료는 또 다른 양적긴축(QT)이라고 여길 수 있지만 둘 사이에는 큰 간극이 있다.

BTFP 종료가 QT에 미치는 영향

BTFP가 QE와 다른 성격의 통화정책임을 인정한다면 BTFP 종료가 양적긴축을 의미하지 않음을 알 수 있다. 이번 연준의 발표에서 알 수 있듯이 유동성이 부족한 은행은 보유한 자산(국채, 대출 증서)을 담보로 재할인 창구를 통해 유동성을 확보할 수 있다.

연준은 그 동안 끊임없이 재할인 창구 사용을 독려했지만 결과는 신통치 않았다. 재할인 창구에 대한 낙인효과(stigma effect) 때문이다.

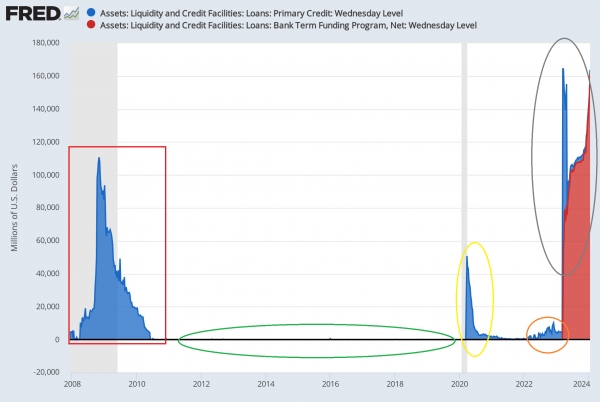

다음은 2008년 금융위기 이후 재할인 창구(파란색)와 BTFP(빨간색) 사용을 나타낸 그림이다.

그림을 보면 재할인 창구 사용은 금융위기(빨간색 사각형) 때 적극적으로 사용됐다가 팬데믹 이후 2022년부터(오렌지색 타원) 슬슬 늘어나고 있는 것을 볼 수 있다. 2022년에 재할인 창구 사용액이 늘었던 이유는 재할인 창구 개혁이다.

2020년 5월 연준의 재할인 창구 개혁은 크게 두 가지가 있다. 첫째, 금리를 연방기금금리 상단과 같게 했다. 이것은 기존의 금리보다 0.5% 작은 수치였다. 둘째, 차입기간이 1일이었던 것을 90일까지 늘렸다. 은행이 좀 더 장기적이고 안정적으로 재할인 창구를 사용할 수 있게 한 것이다.

최근 뚜렷한 은행위기가 없지만 BTFP가 많이 사용되고 있는 것은 재할인 창구를 기피하는 은행들의 뿌리 깊은 관행이 이제는 서서히 흔들리고 있음을 보여준다고 할 수 있다.

재할인 창구 사용에 관해 지난 주 화폐감독청(OCC)의 대행 의장인 마이클 슈는 은행들이 일년에 한번은 재할인 창구를 테스트로 사용할 것을 권했는데 이것은 재할인 창구에 대한 기존의 고정관념을 극복하라는 메시지라고 할 수 있다.

낙인효과라는 고정관념이 쉽게 사라지지는 않겠지만 최근 은행들이 BTFP를 적극적으로 사용하는 것을 보면 은행들은 겉으로는 낙인효과를 매우 기피하는 것처럼 보이지만 실상은 좋은 조건으로 유동성을 확보해 차익거래에 나서려는 의도가 더 큰 것으로 보인다.

아마도 재할인 창구 사용이 이전과는 달리 낙인효과가 상당히 무력화된다면 연준이 QT를 하는데 있어서 큰 어려움이 없을 것으로 보인다. 2019년 9월 레포시장 위기에서 연준은 즉시 레포시장 개입으로 대차대조표를 확대했는데 이때 연준은 당시 정책을 치욕적인 "Not QE"라고 불렀던 적이 있다. 아마 향후 QT 일정에서도 일부 은행에 문제가 되면 연준은 적극적으로 재할인 창구 사용을 유도할 것으로 보인다. 그렇게 되면 연준으로서는 "2nd Not QE"를 하는 셈이 된다.

QT 속도 조절은 연준 인사들이 1월31일 FOMC에서 주요하게 다룰 관심사 중의 하나이다. 만약 그때까지 BTFP 잔고의 뚜렷한 감소세가 나온다면 이번 BTFP 종료가 QT 속도 조절에 미칠 영향은 미미할 것이다.

아쉬운 것은 일반인은 BTFP 자료를 일주일에 한번(수요일 기준, 목요일 발표) 내일 발표되는 수치만 볼 수 있다는 것이다. 반면에 연준 인사들은 매일 들어오는 BTFP 자료와 이후의 추이를 가지고 판단할 것이다. 연준은 BTFP 종료와 RRP 감소를 QT 속도 완화로 대응할 수도 있다.

결국 이 모든 것은 1월31일 QRA 내용이 가장 큰 영향력을 행사할 것으로 보인다. 통화정책인 QT로 가는 여정에서 운전석은 옐런 재무부 장관이 차지했고 파월 연준 의장은 조수석으로 밀려났기 때문이다. [이코노미21]

3. TIPS 금리가 역전이되었는데..

5,10,30 년금리 모두가 역전이 되었는데 혹시 어떤의미성을 가지는지 여쭤도 될까요 헤헤^^:;;;