Marketable Borrowing에 이 물량이 포함돼 있어

재무부 2분기에 시장이 인수해야할 국채 총량 2020억 예상

작년 3·4분기·올해 1분기보다 줄어...4월 세금 납부 때문

2분기에는 오히려 ON RRP 잔고의 증가가 발생할 수 있어

[이코노미21] 29일(현지시간) 재무부는 1차 자금조달계획(Quarterly Refunding Announcement, QRA)을 발표했다. 1차 QRA의 골자는 1분기, 2분기에 재무부가 추가로 발행할 국채 전체의 양이다. 재무부는 이것을 Marketable Borrowing이라고 부르는데 주의할 것은 단어가 주는 뉘앙스와는 다르게 Marketable Borrowing은 재무부가 만기도래한 것을 롤오버하고 순수하게 추가로 발행하는 국채의 양을 의미하지 않는다.

평소라면 Marketable Borrowing은 재무부가 순 발행하는 국채의 양과 같지만 요즘처럼 연준이 양적긴축(QT)을 하고 있는 상황에서는 연준이 만기가 도래한 국채를 롤오버하지 않고 이 국채는 시장이 떠안아야 하는 물량이다. 연준이 롤오버하지 않는 국채는 거의 대부분 장기국채(만기 2년 이상)이며 매달 600억달러에 해당하는 규모다. 따라서 분기별로는 1800억달러 규모의 장기국채를 시장이 인수해야하며 Marketable Borrowing에는 이 물량이 포함된다.

1차 QRA 내용

이번 1차 QRA와 지난 10월30일의 1차 QRA는 다음과 같다. QRA는 분기마다 1차, 2차가 있다.

2023년 4분기를 결산한 결과 재무부의 자금 수요 예측은 23년 10월 30일 4050억에서 최종 4020억으로 50억달러 감소했다. 이번 1차 QRA의 1분기 Marketable Borrowing은 지난 번 8160억에서 7600억으로 전부 550억달러가 감소했다. 이만큼 시장이 소화해야할 국채의 부담이 적어진 것이다.

(단위: 1억달러)

이번 QRA에서 재무부는 2024년 2분기에 시장이 인수해야할 국채 총량을 2020억으로 예상했다. 작년 3분기, 4분기와 올해 1분기 Marketable Borrowing이 각각 1조100억, 7760억, 7600억이었던 것에 비교하면 상당히 낮아진 수치이다. 자금수요도 5200억, 4020억, 5220억이었고 2분기에는 오히려 -710억으로 자금이 남아도는 것처럼 보인다.

그러나 이것은 2분기의 특성 때문인데 4월에 세금 납부가 몰리는 것에서 기인한다. 재무부는 연준에 당좌예금 계좌를 가지고 있고 이것을 재무부일반계정(Treasury General Account, TGA)라고 부른다. 재무부는 매분기의 재정지출을 위해 필요한 자금을 일시적으로 TGA에 예치하는데 현재 재무부의 원칙은 TGA 규모를 매분기말 기준으로 7500억달러를 유지하려고 한다. TGA 잔고가 너무 많거나 너무 적지 않게 일정 수준을 유지하려고 하기 때문에 특히 2분기 자금수요는 그 동안 과거 사례를 봤을 때 이전 분기보다 급격하게 감소하는 경향을 보였다.

이번 QRA에서 자금수요와 Marketable Borrowing이 갑자기 감소했다고 미국 정부가 갑자기 재정적자 감축 기조로 돌아선 것으로 판단해서는 안 된다.

다음은 2020년 2월1일, 2021년 2월1일 1차 QRA 자금조달계획이다. 이전 분기에 비해서 2분기 자금수요(빨간색)와 Marketable Borrowing(녹색)이 급격하게 감소하는 패턴을 볼 수 있다.

(단위: 10억달러)

2분기 이전 시기의 경제가 좋았다면 세수가 많아지고 TGA 잔고를 일정하게 유지하려고 하기 때문에 2분기에 필요한 자금수요와 Marketable Borrowing은 감소한다. 반대로 2분기 이전 시기의 경제 상황이 안 좋았다면 자금수요와 Marketable Borrowing은 증가한다.

1차 QRA로 본 ON RRP 잔고 전망

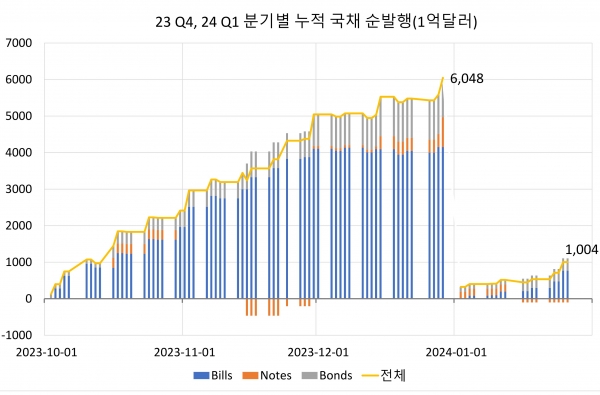

다음 그림을 보면 2023년 4분기의 국채 순 발행 규모는(Marketable Borrowing이 아님) 6050억달러였다. 표의 C 행에서 양적긴축은 1710억달러였으므로 둘의 합은 7760억달러가 되며 이것은 2023년 4분기의 Marketable Borrowing과 일치함을 알 수 있다. 다음은 23년 4분기와 24년 1분기 현재까지의 재무부 국채 순발행 상황을 보여준다.

올해 1분기 현재까지의 국채 순발행 규모는 1000억달러이다. 1차 QRA의 Marketable Borrowing은 7600억달러이므로 앞으로 1분기에 재부부가 전망하고 있는 국채 순발행 금액은 4890억(=7600-1000-1710)달러가 된다. 만기별 국채 순발행 규모는 단기국채(Bills)가 770억, 장기국채인 Notes는 -100억, Bonds는 340억이다.

1분기의 국채 순발행 규모는 예상하기가 어렵다. 남아있는 금액이 4890억달러이고 재무부가 단기국채와 장기국채의 발행비율을 정하기 때문이다. 1분기의 자세한 규모는 2차 QRA가 발표되는 2월1일의 내용을 참조해야 정확하게 파악할 수 있다.

남은 4890억달러 중에서 단기국채가 3500억달러 장기국채가 1390억달러 순 발행된다고 가정해 보자. SOFR 금리로 대표되는 레포시장 금리가 특별히 상승하지 않는다면 단기국채 발행이 ON RRP 잔고를 감소할 동력은 3500억달러가 최대치가 된다. 현재 ON RRP 잔고는 5800억달러이므로 향후 1분기에 ON RRP는 최대 1300억달러 수준까지 감소할 수 있다는 결론을 얻을 수 있다.

1분기에 비해 2분기의 국채 순발행 규모는 비교적 쉽다. 2분기의 Marketable Borrowing은 2020억달러이고 양적긴축은 1970억달러이므로 재무부의 국채 순발행 금액 규모는 50억달러가 된다. 즉, 재무부가 순 발행을 모두 단기국채로 한다고 가정하더라도 2분기 단기국채의 최대 순발행양은 50억달러가 된다.

2분기에는 시중에 새로 등장하는 단기국채가 급격하게 감소함을 의미하며 ON RRP 잔고는 거의 영향을 받지 않게 될 것이다.

따라서 ON RRP는 3분기에나 0에 가까운 수준을 볼 수 있을 것으로 전망할 수 있다. 이것은 ON RRP 잔고가 0이 돼서 양적긴축을 감속하는 시점이 생각보다 상당히 먼 훗날에 있음을 시사한다.

다음은 순서대로 2021~2023년 2월초에 발표된 2분기 2차 QRA에 나온 재무부의 단기국채, 장기국채 발행 전망이다. 2021~2023년 단기국채 Marketable Borrowing은 각각 -6160억달러, -3580억달러, 280억달러였다. 연준의 QT는 장기국채를 대상으로 하므로 단기국채 Marketable Borrowing은 그대로 순 발행 금액이 된다.

QRA 전문가인 Comiskey는 세수와 과거 경험을 근거로 2024년 2분기 단기국채 순발행을 -3000억달러 정도로 예상한다. 그의 예상이 맞다면 2분기에는 시장에 유통되는 단기국채가 3000억달러 규모가 감소하고 장기국채는 3050억달러 Marketable Borrowing이 생기게 된다. 시장이 소화해야할 장기국채가 3050억달러가 늘게 된다.

현재 단기국채에 대한 최고의 수요자는 MMF이며 단기국채 공급이 감소한다면 MMF는 그 자금을 레포시장에 대출하든지(SOFR 금리가 높은 경우) 다시 ON RRP에 투자해야 한다. 그렇다면 2분기에는 오히려 ON RRP 잔고의 증가도 조심스럽게 예측해 볼 수 있다.

ON RRP 잔고 감소를 QT 감속의 신호로 받아들이는 쪽에게는 다소 곤혹스러운 일이 벌어질 수 있다.

1차 QRA의 성격

이번 1차 QRA 2분기 전망을 보면 1분기에 비해 재무부는 자금수요는 5930억(=5220-(-710)), Marketable Borrowing은 5580억(=7600-2020)달러 감소 전망을 했다.

상당히 큰 폭의 감소로 보이지만 이 정도 감소폭은 예년 수준에 불과하며 작년 GDP가 상당히 높은 수준으로 성장한 것을 감안한다면 GDP 성장에 걸맞지 않게 세수가 생각보다 증가폭이 작거나 또는 여전히 재정지출을 통한 경제 성장의 고삐를 놓치지 않고 있는 것으로 볼 수 있다.

1차 QRA 발표와 함께 진행된 기자회견 내용을 보면 “미국 경제는 소득 증가, 건전한 노동 시장, 인플레이션 완화 등 여전히 강세를 보이고 있습니다. 앞으로도 옐런 의장이 "현대식 공급측 경제학"이라고 부르는 방식으로 모든 미국인에게 혜택을 주는 방식으로 경제의 생산력을 확대하는 데 계속 투자해야 합니다”라고 말해 재정지출을 억제할 생각이 없음을 드러냈다.

2023년은 경제성장, 실업, 인플레이션 목표를 예상외로 성공적으로 달성한 한해였다. 그러나 견실한 경제성장의 배경에서 재정적자 관리에 주의를 기울이지 않는다면 다시 인플레이션은 고삐풀린 말처럼 어디로 튈지 모르는 지경에 처할 수 있다. [이코노미21]

국채 순발행(QT 금액 포함) 에서 QT 금액 만큼을 제외하면 이해가 쉽게 될 텐데 그게 아니여서 국채순발행 + QT 에서 QT 금액만큼 증가되는지가 이해가 안되네요