3월말까지 국채별 Marketable Borrowing

단기국채 $241bil, 장기국채 $291bil

RRP 잔고, 3월 말 최저...6월말까지 증가

레포시장 금리 수준에 주의를 기울여야

[이코노미21] 지난 1월31일 최종 발표된 재무부 자금조달계획(QRA)은 이전과는 달리 알아보기 어려운 형식으로 작성됐다. 지난해까지 발표된 자료도 혼란스러운 표현을 사용해 QRA를 볼 때 주의를 요했는데 올해 1월부터는 아예 가장 기본적인 내용을 알기가 어려운 방식으로 발표를 하고 있다.

재무부 QRA 발표 형식의 변화

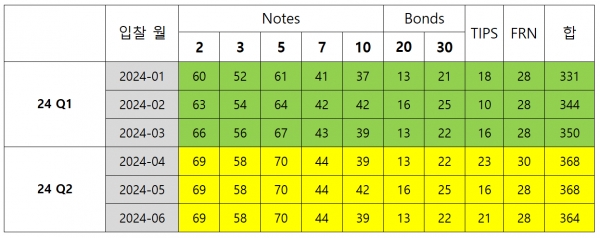

다음은 재무부의 권고(Recommendation) 기존(23년 11월 1일) 발표 형식을 보여준다.

New Money는 단기국채(Bills, 빨간색)가 $467.60bil, 장기국채(Coupons, 파란색)가 $348.40bil로 예상했다. New Money는 재무부가 국채를 발행할 때 신규로 발행한 금액에서 만기가 돌아와 롤오버한 금액을 뺀 값이다. 그리고 요즘처럼 양적긴축으로 연준이 만기가 돌아오는 국채를 만기정산하고 그만큼 시장이 소화해야 하므로 이 물량까지 New Money에 포함된다.

New Money의 합은 Net Cash Raised라고 표현하며 노란색 상자의 $816bil이다. Net Cash Raised는 Privately-Held Net Marketable Borrowing 또는 간단히 Marketable Borrowing 이라고도 부른다. 표현은 순 국채발행에 가깝지만 연준이 양적긴출을 하고 있는 상황에서는 연준의 양적긴축에 의해 시장에 추가로 공급되는 물량까지 더해야 함을 주의해야 한다.

기존 형식에서는 그 분기에 시장에 순수하게 공급되는(Marketable Borrowing) 단기국채, 장기국채의 규모를 가늠하기가 쉽다.

권고(Recommendation)의 새로운 양식

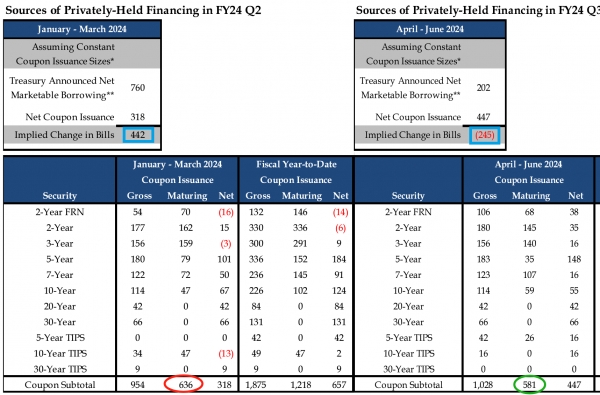

앞의 링크에서 가장 최신 자료인 2024 1st Quarter를 따라가면 다음과 같은 표를 볼 수 있다. 이전 형식과 가장 불편하게 다른 점은 국채입찰 금액 총량만 있고 만기 도래 금액이 없어 New Money를 알 수가 없다는 점이다.

여기에는 장기국채(Notes, Bonds, TIPS, FRN)의 발행 금액만 나타나 있어 장기국채에서 얼마나 많은 금액이 Marketable Borrowing인지 알 수가 없다. Marketable Borrowing을 알기 위해서는 동 기간에 만기가 도래하는 국채의 양을 알아야 한다. 다행히도 재무부는 제출(Presentation) 문건에서 만기도래 금액을 보여준다.

재무부는 자금조달계획에 대해 권고(Recommendation)와 제출(Presentation) 두 가지를 발표하는데 권고 문건이 제출 문건에 우선한다. 위 그림을 보면 장기국채의 1분기, 2분기 만기 도래 금액은 각각 $636bil(빨간색), $581bil(녹색)임을 알 수 있다. 만기 도래 금액은 양적긴축에 의해 시장에 출회할 물량도 감안한 것이다.

총(Gross) 발행이 1000, 만기도래가 500, 양적긴축이 100인 상황을 가정해 보자. 양적긴축이 없었다면 시장에 공급되는 순 발행금액은 500(=1000-500)이 된다. 그러나 양적긴축이 100이므로 이만큼 추가로 시장에 공급되므로 만기도래 금액을 400(=500-100)으로 계산하다. 따라서 시장에 공급되는 국채 규모(Marketable Borrowing)는 600(=1000-400)이 된다.

권고(Recommendation)와 제출(Presentation)로 구한 Marketable Borrowing

앞의 제출(Presentation) 문건에서는 단기국채 순 발행(파란색 상자)은 1분기에 $442bil, 2분기는 -$245bil임을 알 수 있다. 또한 이 문건에는 표에는 만기가 돌아오는 장기국채 금액이 1분기에는 $636bil, 2분기에는 $581bil이다.

권고의 총(Gross) 발행과 제출의 만기도래 금액을 근거로 시장이 소화해야할 또는 Marketable Borrowing 규모는 다음과 같다.

단기국채, 장기국채 분기별 Marketable Borrowing 규모를 Recommendation과 Presentation(괄호 안)으로 나누어서 보면 다음과 같다. 둘 사이에 많은 차이가 있음을 알 수 있다.

코미스키(Comiskey)는 이번 QRA 발표 이전에 2분기 단기국채 순 발행은 -$300bil로 예상했는데 -$317bil과 상당히 비슷한 값임을 알 수 있다.

2월1일까지 1분기 단기국채 순발행은 $130bil이고 장기국채 순발행(총발행-만기도래)은 $38bil이다. 연준의 양적 긴축은 대체로 매달 $60bil 정도 감소하고 있고 대부분 장기국채를 대상으로 하므로 양적 긴축에 의한 단기국채 물량에 주는 영향은 없다고 생각할 수 있다.

따라서 앞으로 3월말까지 국채별 Marketable Borrowing은 단기국채는 $241(=371-130)bil, 장기국채는 $291(=389-38-60)bil임을 예상할 수 있다(장기국채에서 $60 Bil을 뺀 것은 이미 1월 양적 긴축에 의한 $60 Bil을 감안한 것임).

QRA와 RRP 잔고 예상

RRP 잔고와 단기국채 잔고를 2021년 3월1일을 기준으로 변화 양상을 그려보면 다음과 같다. 둘은 서로 음의 상관관계를 가짐을 한 눈에 확인할 수 있다.

RRP 잔고에 영향을 주는 요인은 레포시장 금리가 또 있다. MMF는 RRP, 레포시장, 단기국채 등에 투자를 하고 있으며 레포시장 금리가 RRP 금리보다 높게 형성되면 RRP 자금을 인출해 레포시장에서 대출하기 때문이다.

아직은 레포시장 금리가 RRP 금리보다 많이 높은 편은 아니지만 2019년에는 레포시장 금리가 RRP 금리 뿐만 아니라 IORB보다 높았던 때였다. 만약 당시와 같은 상황이 펼쳐진다면 MMF는 언제든지 RRP 자금을 인출해 레포시장으로 달려갈 것이다.

12월31일 RRP 잔고는 $705bil이다. RRP에 가장 큰 영향을 주는 것이 단기국채(현재 금리 수준은 5.4~5.5%)이므로 1분기 단기국채 순발행은 $371, 단기국채에 의해 RRP는 1분기 말에는 $334(=705-371)bil이 되고 2분기 말에는 $651(=334+317)bil이 된다. 물론 이것은 MMF가 레포시장에서 대출하는 금액이 현재 수준을 유지한다는 가정이 맞을 경우에 타당한 추론이다.

로리 로건 댈러스 연준 총재는 지난 1월6일 연설에서 RRP 잔고가 낮아지면 양적긴축 속도를 조절해야 한다는 주장을 했다. 그러나 이번 QRA를 통해 분석해 보면 RRP 잔고는 3월 말에 최저로 갔다가 다시 6월말까지 증가할 것으로 예측할 수 있다. 물론 이 과정에서 레포시장 금리가 높아지면 RRP 잔고는 예상보다 더 많이 감소할 수 있어 로리 로건 총재의 주장이 설득력을 가질 수 있다.

단기국채 순 발행량으로 본 RRP 잔고 감소는 양적긴축에 큰 영향을 줄 것으로 보이지는 않지만 여전히 남은 위험 요소는 레포시장 금리 수준이다. 양적긴축 속도 조절에 관심이 많은 투자자나 분석가라면 이제는 레포시장 금리 수준에 주의를 기울여야 한다. [이코노미21]

2월1일까지 1분기 단기국채 순발행은 $130bil이고 장기국채 순발행(총발행-만기도래)은 $38bil이다.

단기국채 분기별 순발행은 이해가 되는데, 월별 순발행액은 어떻게 알 수 있는가요?

월별 장기국채 순발행도 마찬가지입니다. ㅠ