정부 관계자 “인플레이션 결국 하락할 것”

재정지출 정도에 따라 물가 오를 수 있어

[이코노미21] 미국 소비자물가지수가 13일(현지시간) 발표됐다. 시장 예상보다 높은 수치가 나왔으며 그 결과 나스닥 지수는 287포인트(-1.8%) 급락했다. 정부 관계자들은 이 수치는 일시적이며 인플레이션은 여전히 이전 추세를 유지하면서 결국에는 하락할 것이라고 발언했고 그 다음 날 나스닥 지수는 204포인트 급등했다.

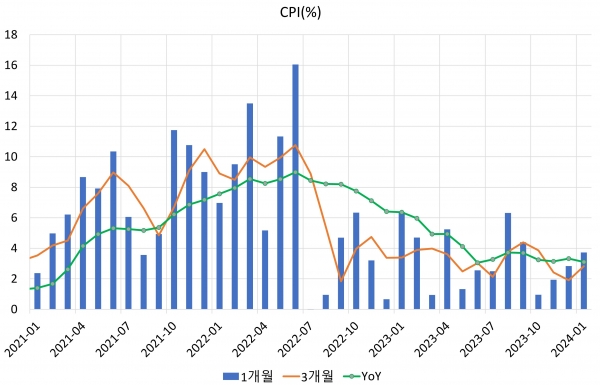

다음은 헤드라인 CPI 인플레이션이다. 전년대비(YoY), 1개월, 3개월로 본 인플레이션이다. 그림에서 1개월은 전월대비 인플레이션을 연율화한 것이고 3개월은 3개월 인플레이션을 연율화한 것이다. 보통 뉴스에서 접하는 인플레이션은 전년대비인데 이 수치는 1년간의 흐름을 동일하게 반영한다. 1개월은 가장 최근의 흐름만을 반영한다. 전년대비와 전월대비(1개월)는 두 가지 극단적인 방식으로 본 인플레이션이다. 이러한 단점을 극복하기 위해 최근 3개월간의 인플레이션을 연율화하는 방식이 자주 쓰인다.

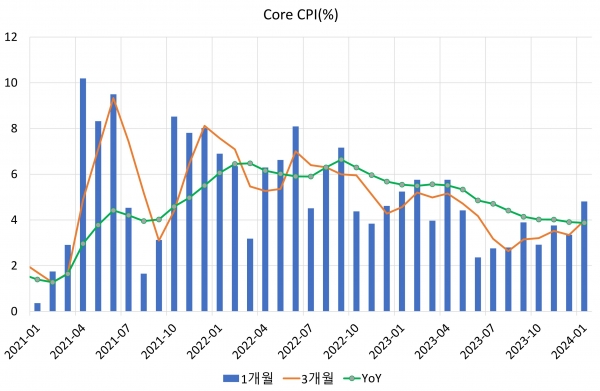

다음은 근원 CPI(Core CPI) 인플레이션이다. 헤드라인 CPI와 마찬가지로 전년대비, 1개월, 3개월로 나누었다. 헤드라인 CPI와 근원 CPI의 가장 큰 차이점은 3개월 인플레이션에서 드러난다. 헤드라인 CPI에서는 3개월 인플레이션이 최근 1년간 오르내림을 반복하는 양상을 보였지만 근원 CPI에서는 2023년 8월부터 지속적인 상승 추세를 보여주고 있다.

헤드라인 CPI와 근원 CPI 차이

근원 CPI는 헤드라인 CPI에서 음식과 에너지를 제외한 나머지를 대상으로 한다. 음식과 에너지를 제외하면 남는 것은 상품과 서비스다.

서비스는 헤드라인 CPI에서 60.9% 비중을 차지하면 여기서 주택 서비스(Housing)는 36.2%를 차지한다. 근원 CPI에서는 서비스 비중이 76.3%, 주택 서비스 비중이 45.4%를 차지한다. 만약 서비스나 서비스의 절반 이상을 차지하는 주택 서비스 가격이 오르면 대체로 물가 상승에 영향을 주며 특히 근원 CPI에 더 큰 영향을 준다.

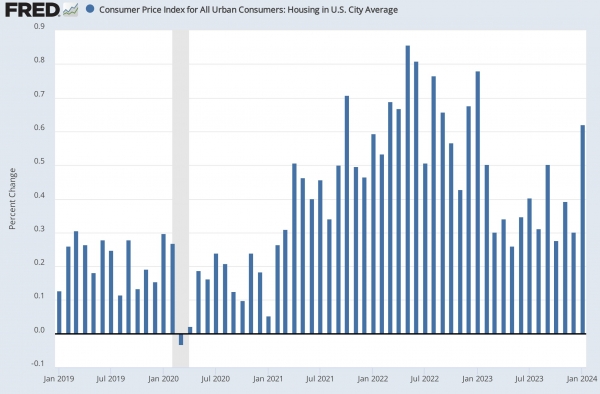

다음은 주택 서비스(Housing)의 전월대비 인플레이션이다. 1월에 전월대비 0.62%가 올라 이번 CPI(헤드라인, 근원 모두) 상승의 주요 원인이었다.

주택 서비스 가격은 집세에 가장 큰 영향을 받으며 현재 CPI 통계 방식에 따르면 최근 시세를 반영하지 못한다. 대략 실시간 집세와 1년 이상 뒤처지는 것으로 알려져 있다.

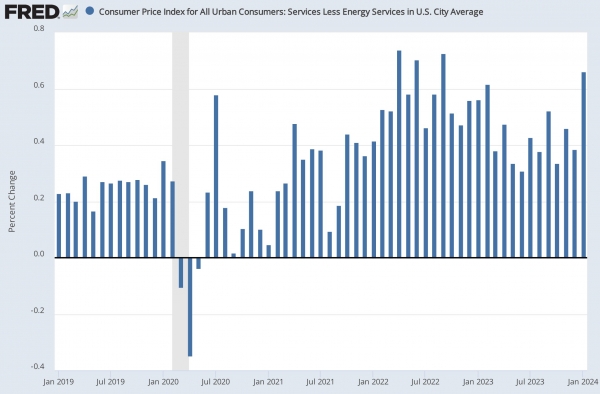

다음은 전기와 같은 에너지 서비스를 제외한 나머지 서비스다.

12월에 0.38%였고 1월에는 0.66%로 거의 2배 가까이 상승했다. 이것은 서비스의 60%를 차지하는 주택 서비스 외에 일반적인 서비스 역시 같이 상승했음을 보여준다.

물가지수 향후 전망

서비스 물가가 가파르게 오른 것은 좋지 않은 소식이다. 내년의 의회와 행정부의 예상 재정 적자는 각각 1.5조달러, 1.9조달러이다. 행정부는 의회의 예상보다 무려 4000억달러를 더 지출할 생각인 것이다. 의회와 행정부의 줄다리기 끝에 결정되겠지만 평균치로 본다면 1.7조달러로 회계연도 2023년의 재정 적자와 동일하다. GDP 대비로 본다면 6.2%로 전시가 아닌 평시의 적자 규모로는 이례적으로 높은 상태이다.

이 정도의 재정 지출은 미국 소비자들의 가처분 소득을 크게 올리게 되고 결국 수요측 인플레이션 견인을 하게 된다. 코로나 팬데믹과 러우 전쟁 등으로 인한 공급측 인플레이션은 상당히 많이 잡혔다고 볼 수 있다.

이제 남은 복병은 정부의 재정 지출이다. 정부의 과도한 재정 지출은 잡혀가고 있는 인플레이션을 다시 상승시킬 수 있기 때문이다. 재정지출 정도에 따라 물가 오를 수 있다. [이코노미21]