NYCB 사태의 핵심이 도심지역 다가구 임대에서 발생

자산규모가 100억달러 이하는 커뮤니티은행으로 분류

자산 1000억달러 이하 은행 상업용 부동산 경기에 매우 취약

연준, 연방주택대출은행 통한 차입을 비정상적인 것으로 인식

커뮤니티은행에 유동성 문제 생기면 연준 재할인 창구 활용해야

[이코노미21] 뉴욕커뮤니티뱅크(New York Community Bancorp, Inc. NYCB)의 주가가 또다시 26% 하락했다. 1월말 대비 70% 가량 하락한 것이다. 이를 계기로 미국 은행들의 상업용 부동산 대출이 또 다시 화제가 되고 있다.

현재 미국은행들의 자산 규모별 기본자본(Tier 1 Capital, T1C)에 대손충당을 더한 금액 대비 상업용 부동산 비율은 다음과 같다. T1C는 보통 발행 주식에 이익유보금을 더한 값이다. 미국 연방금융기관 검사협의회(Federal Financial Institution Examination Council, FFIEC)에서는 은행에 관한 다양한 정보들을 제공하며 여기에는 신용집중도(Concentration of Credit) 같은 항목이 있어 개별은행과 자산규모별 은행 그룹의 대출 상태를 쉽게 알 수 있다.

상업용 부동산 대출금액을 기본자본에 대손충당을 더한 값으로 나눈 것은 상업용 부동산 대출에 문제가 생겼을 때 제일 먼저 대손충당 금액을 사용하고 모자라면 기본 자본을 동원해 손실을 메꾸기 때문이다.

상업용 부동산은 흔히 사무실을 연상하기 쉽다. 그러나 은행의 대출에서 상업용 부동산에는 5가구 이상의 다가구를 포함한다. 다가구를 포함한 것은 이번 NYCB 사태의 핵심이 도심지역 다가구 임대에서 발생했기 때문이다. 또한 사무실도 소유자가 근무하는 사무실이 아닌 임대한 사무실만 따로 보았다. 따라서 여기서 보는 상업용 부동산은 흔히 말하는 상업용 부동산과는 다소 차이가 있다. 자기 소유 사무실에서 근무하는 사무실은 뺀 금액이다.

위 그림을 보면 자산규모가 1000억달러가 넘는 대형은행의 비율은 43%이다. 여기에는 최근 문제가 된 NYBC 은행이 속한다. 자산규모 100억~100억달러, 30억~100억달러, 10억~30억달러 은행들의의 비율은 각각 151%, 177%, 166%이다. 미국의 은행 분류에 의하면 자산규모가 100억~1000억달러는 지역은행(Regional Banks)로 100억달러 이하는 커뮤니티은행(Community Banks)로 분류한다.

다음은 자산규모별 숫자와 전체 은행 자산의 합을 본 것이다.

위의 분류에 나온 은행들의 자산이 전체 4641개 은행 자산의 93.6%를 차지하고 있어 사실상 미국 은행을 대표하고 있다.

앞의 두 번째 그림에서 본 은행 자산별 상업용 부동산 대출 비율은 한 그룹 전체의 대출 비율이다. 자산규모가 30억~100억달러인 은행들의 평균 비율은 177%이다. 이것은 평균이므로 개별적인 은행에 따라 그 비율이 300%, 심지어 400%를 넘는 은행도 있을 수 있다. 만약 이 비율이 400%이고 상업용 부동산 시장이 10% 침체를 겪는 경우 심각한 경우에는 최대 40%의 자기자본 손실이 발생할 수 있다.

자산이 1000억달러가 넘는 은행의 상업용 부동산 비율은 43%로 매우 안정적이지만 그 이하 Regional Banks, Community Banks 모두 상업용 부동산의 경기에 매우 취약한 구조를 가지고 있다.

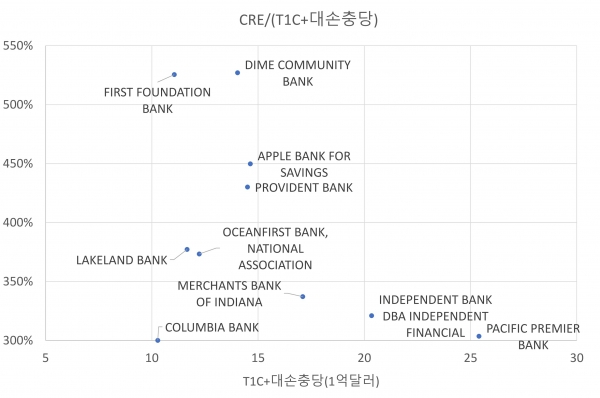

다음은 자산규모가 100억~1000억달러인 은행들 중에서 T1C+대손충당 대비 상업용 부동산(다가구+사무실임대)이 300%가 넘는 은행들이다.

위 그림에 나타난 은행들은 상업용 부동산의 경기에 따라 은행의 경영실적이 크게 영향을 받게 된다. 물론 연준이 기준금리를 인하하면 이러한 문제는 쉽게 해결될 것이다. 그러나 금리 인하가 본격적으로 되기까지는 이러한 은행들은 가시밭길을 걸어야 한다.

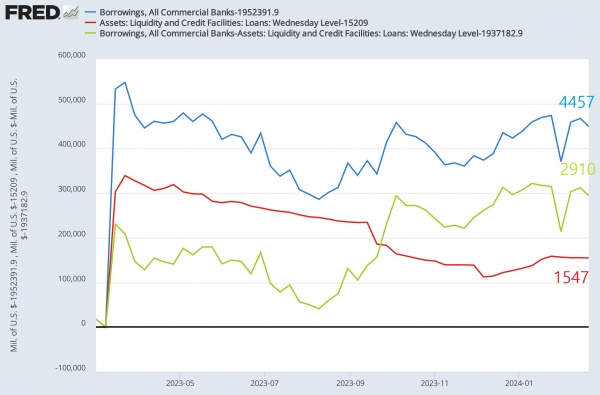

23년 3월 은행 위기 이후 연준은 현재 Bank Term Financing Program(BTFP)을 가동하고 있다. 이를 통해 은행들이 공급 받은 유동성은 1630억달러 정도이다. BTFP는 올해 3월11일로 종료 예정이고 유동성이 부족한 은행들은 FHLB(연방주택대출은행), 연준 재할인 창구, 레포시장 차입 등을 통해 유동성을 확보해야 한다.

다음은 현재 미국은행들의 차입 구조이다. 23년 3월 은행위기 이후 은행 전체의 차입은 현재 4457억달러이고 이중에서 연준으로부터 차입한 것은(대부분 BTFP) 1547억달러이다. 따라서 나머지 2910억달러는 은행이 FHLB, 재할일창구, 레포시장, CD 발행 등을 통해 차입한 것이다.

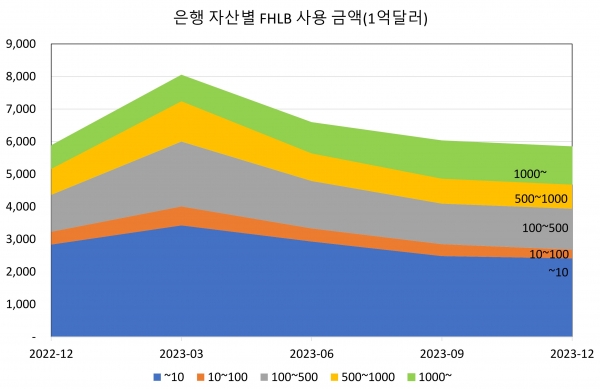

현재 연준은 FHLB를 통한 차입을 비정상적인 것으로 보고 있으며 FHLB를 통한 은행의 유동성 차입을 제한하는 방향으로 정책 선회를 하고 있다. 여기서 문제는 자산규모가 100억달러 이하인 커뮤니티은행이 FHLB를 통해 차입한 금액의 46%를 차지하고 있다는 점이다.

커뮤니티은행에 유동성 문제가 생기면 이제는 전통적으로 FHLB에 의존했던 관행에서 벗어나 새로운 자금 조달 창구를 찾아야 한다. 2월29일 메스터 클리브랜드 연준 총재가 말한 연준의 재할인 창구에 대한 준비를 독려한 것은 이런 상황을 반영한 것으로 보인다.

23년 3월 은행위기 당시 실리콘밸리 은행이 제때 유동성을 확보해지 못했던 이유는 실리콘밸리 은행이 재할인 창구에 대한 준비가 안 됐다는 어처구니 없는 것이었다. 메스터 총재는 유동성 부족사태에 대비해서 FHLB나 BTFP 같은 창구에 의존하지 말고 실리콘밸리 은행과 같은 사태가 재발하지 않도록 사전에 재할인 창구 사용을 준비해야 함을 강조한 것이다.

커뮤니티은행의 상업용 부동산 비율은 평균이 170%에 달해 분명히 이에 취약한 개별적인 은행이 등장할 수 있다. 금리인하가 늦춰진다면 상업용 부동산 위기는 적어도 몇몇 은행들에게는 NYCB처럼 현실의 문제로 다가올 것이다. 은행 자체의 대비와 연준의 긴밀한 협조에 의해 ‘회색 꼬뿔소’가 다가오는 것을 잘 준비해야 할 것이다. [이코노미21]

기자님 본문에 FHLB에대한 차입을 제한하는 방향으로 가고 있다고 말씀하셧는대

최근 코미스케의 게시물을보면 MMF보유의 FHLB부채가 크게 증가했고 이 부분의 이유가 지역은행의 FHLB차입 수요가 늘어 FHLB가 mmf에서 자금조달을한 결과라고 하는거같습니다 이렇게 지역은행이 위기에대비하여 준비금을 확보하려고 FHLB차입을 늘린결과 예금 조달부담이 줄었기때문에 최근 은행 예금금리도 낮아졋다고 하는거같구요.

(제가 리서치 능력이부족해 근거 자료는 찾기힘드네요.. ㅜㅜ)

혹시 이부분에대해서 어떻게 생각하시는지 궁금합니다