연준 위원들 당분간 경기침체 없을 것으로 예상

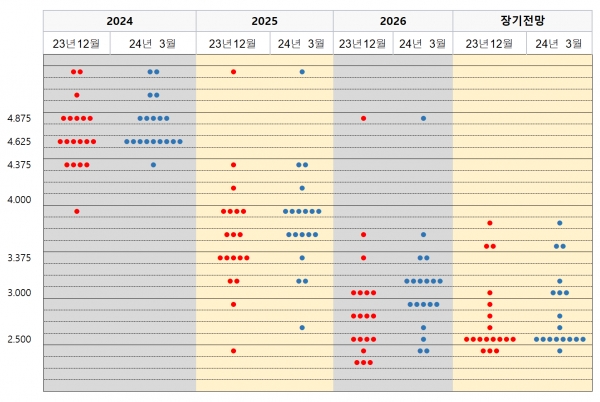

[이코노미21 양영빈] FOMC의 백미는 역시 점도표와 경제전망(Summary of Economic Projections, SEP)이다. 연준은 이번 회의에서 2024년 연말의 기준금리를 4.50%~4.75%를 전망하는 위원들이 9명으로 가장 많았다. 지난 12월 FOMC의 기준금리 전망 역시 4.50%~4.75%가 가장 많았다. 다음은 연준 위원들의 2023년 12월과 2024년 3월의 점도표를 비교한 것이다.

2025년, 2026년 전망은 2023년 12월보다 전체적으로 약간 상향 조정됐지만 2024년의 흐름은 대동소이하다. 특히 지난 1월, 2월의 인플레이션이 시장의 예상보다 높게 나와 금리 인상에 대한 우려가 있었지만 파월은 기자회견에서 1, 2월의 물가지수가 높게 나온 것은 계절적 요인이었으며 전체적으로 인플레이션은 도중에 울퉁불퉁한 길을 지날 수도 있지만 여전히 2% 목표치를 향해 떨어지고 있다고 말했다. 시장은 이것을 비둘기적인 신호로 해석했으며 미국 증시는 고점을 갱신했다.

점도표와 함께 중요한 것은 연준 위원들의 경제전망(SEP)이다.

GDP에 대한 장기전망은 1.8%이다. 연준 위원들이 바라보는 GDP는 2024년에 2.1%로 12월의 1.4%에 비해 상당히 올라갔다. 이것은 연준 위원들은 적어도 당분간은 경기침체는 없을 것이라고 보고 있다는 것을 말해준다. 기준금리에 대한 장기 전망은 2.6%로 12월에 비해 0.1%포인트 올랐다. 금리에 대한 장기 전망은 흔히 말하는 중립금리의 대용으로 쓰인다. 중립금리는 인플레이션과 성장을 유지하는 금리다.

SEP에서 중립금리는 2.6%이고 2024년 기준 금리 전망은 4.6%로 기준 금리가 2% 포인트나 높다. 이것은 연준 위원들이 현재 통화정책을 충분히 제약적(restrictive)이라고 보고 있다는 것을 말해 준다.

일부 전문가들은 연준이 생각하는 중립금리가 훨씬 낮은 수준이라고 생각하는 사람도 있다. 짐 비앙코(Jim Bianco)가 대표적이다. 그는 장기 인플레이션이 2%가 아닌 3~4%인 시대로 접어 들었다고 이야기한다. 또한 중립 금리는 연준의 예상처럼 장기 인플레이션(2.0%)에 50bp(0.5%)를 더한 2.5%가 아니라 100bp(1%)를 더해야 한다고 주장한다. 비앙코의 이야기대로라면 기준 금리는 4~5%를 유지해야 한다. 따라서 연준이 생각하는 것과는 다르게 현재의 금리 수준인 5.25~5.50%는 그다지 제약적인 것이 아니다.

연준 내에서도 대표적인 매파로 불리는 카시카리 미니애폴리스 연준 총재 역시 미국의 중립금리가 팬데믹 회복 기간을 거치면서 높아졌을 수 있다고 말해 장기 인플레이션과 중립금리의 수준에 대한 논쟁은 여전히 진행 중임을 알 수 있다.

이번 FOMC에서 또 하나 눈여겨 볼 것은 QT에 관한 이야기다. 파월은 1월 FOMC 기자회견에서 3월 FOMC 회의에서 QT 속도에 대한 논의를 할 것이라는 이야기를 한 적이 있다. 그는 이번 기자회견에서 연준 대차대조표를 줄이는 속도를 곧 늦추는 것이 적절하다는 발언을 했다. 이것은 아직은 전면적인 QT 중단으로 보이지는 않는다. 중단보다는 QT 속도를 늦춰 2019년 9월 같은 단기자금 시장에 충격을 주지 않기 위해 돌다리도 두들겨 보고 건넌다는 심정을 내 비친 것으로 볼 수 있다. 기자회견이라 QT에 대한 자세한 논의 내용은 알 수 없다. 상세한 내용은 3주 뒤에 발표하는 Minutes에서 알 수 있다. [이코노미21]