4~6월 단기국채 순발행 마이너스에 의해

ON RRP 잔고 다시 증가할 수 있어

BTFP, 앞으로 2주간 445억달러 상환 예상

ON RRP 2분기까지 증가한다면 QT 당분간 지속될 것

[이코노미21 양영빈] 3월29일 부활절 휴장을 앞두고 ON RRP는 3월27일 5184억달러에서 3월28일 5944억달러로 상승해 761억달러가 증가했다. 다음은 ON RRP잔고의 추이를 나타낸 것이다.

그림에서 녹색을 보면 ON RRP가 급증하는 패턴을 볼 수 있는데 대부분 월말 또는 분기말에 이런일이 생긴다. 이런 현상은 은행에 대한 규제가 나라마다 다르기 때문인데 유럽계 은행은 분기말 스냅샷으로 은행의 상태를 보지만 미국은행은 일별 평균으로 규제를 하기 때문이다. 분기말에 유럽은행들은 대차대조표를 축소해 SLR 등의 비율을 맞추려고 노력한다. 이때 유럽 은행들은 레포시장에서 대출 받은 자금을 상환해 대차대조표를 축소하게 되고 레포시장에서는 유럽 은행들이 상환한 자금만큼 돈이 남아돌게 된다. 이 자금은 주로 MMF가 레포시장에 공급했던 물량인데 이 물량은 레포 금리보다는 조금 낮은 금리를 주는 ON RRP로 흘러들어가게 된다.

분기말에 보이는 ON RRP 급증은 시장의 스트레스를 보여주는 것은 아니고 규제가 다른 은행들의 정상적인 움직임으로 볼 수 있다. 아마도 다음 주에는 이번에 늘어난 ON RRP는 다시 이전 수준으로 정상화될 것으로 예상할 수 있다. (참조기사=http://www.economy21.co.kr/news/articleView.html?idxno=1010630)

ON RRP의 향후 추이

ON RRP 잔고에 대한 예상은 3월말 소진, 4월말 소진 등 다양한 의견이 존재하고 있다. 대부분 기존 ON RRP 잔고에 대해 단순한 추세선을 그려 추정한 것인데 이런 의견들은 ON RRP 잔고가 변하는 기본적인 동학을 염두에 두지 않은 결함이 있다. ON RRP 잔고는 첫째, 재무부의 단기국채 발행과 밀접한 관련이 있다. 둘째, 연준의 QT 과정과도 깊은 관련이 있다.

재무부가 2분기(4~6월) 발행할 단기국채는 -3170억달러다. 이것은 재무부가 4~6월에 단기국채를 3170억달러만큼 시장으로부터 회수함을 의미한다. (참조기사=http://www.economy21.co.kr/news/articleView.html?idxno=1012938)

또한 연준은 QT를 하면서 월 600억달러만큼 장기국채를 시장에 밀어낸다. 어느 달에 장기국채 만기도래 금액이 600억달러보다 작으면 남는 차액을 연준이 보유한 단기국채를 만기정산 또는 시장에 방출하게 된다. 다음은 3월 이후 연준이 보유한 장기국채의 만기도래 상황이다. 6월에는 장기국채 만기도래 금액이 357억달러로 매달 목표인 600억달러에서 243억달러가 부족하다. 즉 연준은 6월에 243억달러의 단기국채를 시장에 밀어내게 된다.

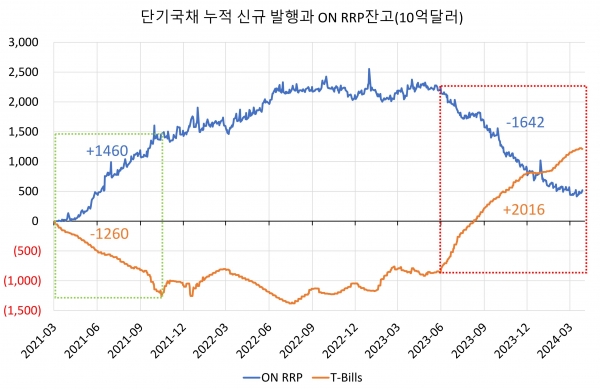

따라서 2분기(4~6월)에 시장에서 회수되는 단기국채는 2930억(=3170억-240억)이 된다. 이것이 ON RRP에 미치게 되는 영향을 보기위해서 과거 ON RRP 잔고와 단기국채 신규 발행 누적금액을 같이 비교해 보면 다음과 같다.

ON RRP 잔고와 단기국채 누적 신규발행은 둘다 2021년 3월을 0으로 놓고 본 것이다. ON RRP가 본격적으로 사용되기 시작한 2021년 3월부터 2021년 10월 중순까지 ON RRP 잔고는 1.46조억달러 증가했고 단기국채는 1.26조달러 감소했다. 그리고 2023년 6월 이후 현재까지 ON RRP 잔고는 1.64조달러 감소했고 단기국채는 2.02조달러 증가했다.

과거 경험을 놓고 본다면 단기국채와 ON RRP는 이를 주요한 투자 수단으로 삼는 MMF에게는 서로 대체재의 관계가 있음을 알 수 있다. 즉 단기국채 신규 발행이 늘어 시장에 공급되는 단기국채의 수익률이 오르면(가격이 떨어지면) MMF는 ON RRP 잔고를 인출해 단기국채를 매입한 것을 알 수 있다. 시장에 나오는 단기국채가 감소한다면 2021년 3월 이후 처럼 MMF는 다시 ON RRP로 갈아 탈 것으로 예상할 수 있다.

이러한 상황은 앞으로 4~6월은 단기국채 순발행 마이너스에 의해 ON RRP 잔고가 다시 증가할 수 있음을 강력하게 시사한다. 단기국채 순발행 금액에 정확히 1:1로 비례해서 ON RRP 잔고가 증가하는 것은 아니지만 적어도 ON RRP 잔고가 늘어나는 방향으로 작동하게 될 것이다.

단기국채 순발행 금액이 마이너스가 된 것은 이미 3월26일부터 진행되고 있다.

BTFP 상환

2023년 3월 은행위기가 발생하자 연준은 긴급 유동성 지원 창구로 BTF를 통해 유동성을 지원했다. BTFP는 올해 3월11일 정식 종료됐고 BTFP를 사용한 시점부터 1년이 만기이므로 최대 내년 3월까지 BTFP 상환은 계속 지속된다. BTFP가 종료된 후 상환금액은 수요일 기준으로 지난주에 173억, 이번주에 174억달러였다.

BTFP가 시작되고 4주간 BTFP를 통해 790억달러의 유동성을 공급했는데 현재의 추세라면 앞으로 2주간 445억달러 정도가 상환될 것으로 예상할 수 있다. BTFP가 감소할 때 재할인 창구 또는 연준 상설레포가 BTFP 감소 폭 만큼 올라가지 않거나 은행의 차입이 늘어나지 않는다면 은행 위기로 시작된 유동성 공급(BTFP)은 이제는 자기 역할을 다한 것으로 판단할 수 있다.

연준의 생각대로라면 ON RRP 증가는 QT를 이전 속도로 지속할 수 있게 하는 안전판이 된다. ON RRP가 적어도 2분기까지는 증가한다면 QT는 당분간 지속될 것이다. 또한 1년 전 있었던 은행위기는 이제는 뒷정리만 남아 있는 것으로 보인다. 물론 앞으로 상업용 부동산 등 개별은행의 취약성에 따라 위기들은 있을 수 있지만 전체적인 은행 위기는 사라진 것으로 보인다. [이코노미21]

차후에 재무부가 TGA감소를 세금을 통해 거둬 들인다면 개인들의 Deposit 감소, 예금은행들의 Reserve 감소/Deposit감소, 이에 따라 Fed의 Reserve 감소/ TGA증가하는 시나리오를 고려해 볼수는 있지만요...

항상 좋은 글 감사드립니다...