Q/지방에서 대기업 차장으로 근무하는 가장입니다. 몇 년 전 주식에 투자했다가 실패하고 그때 생긴 빚을 현재 9개월째 신용회복 프로그램을 통해 갚아나가고 있습니다. 월 급여가 550만원으로 적지 않지만 상환금으로 월급의 반인 275만원이 나가고 있습니다. 전업주부인 아내와 9살, 5살 난 자녀가 있고, 현재 보증금 1500만원의 월세에 살고 있습니다. 이제 아내는 주식의 ‘주’자만 들어도 잠이 오지 않는다며 손사래를 쳐서 건전한 투자방법이라고 이야기하는 펀드도 가입을 꺼려합니다. 아이들이 자꾸 자라 하루빨리 전셋집이라도 마련하고 싶은데 신용회복 중이어서 서민을 위한 정책자금 대출도 쉽지 않습니다. 어떤 방법이 좋을지 궁금합니다. |

A/먼저 의뢰인의 투자가능 금액을 살펴봅시다.

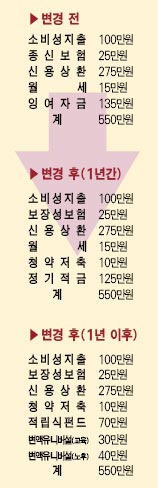

A/먼저 의뢰인의 투자가능 금액을 살펴봅시다.의뢰인의 경우 생활비 100만원, 종신보험 25만원, 월세 15만원 등 총 140만원의 지출을 하고 있습니다.

따라서 현재 275만원 중 135만원이 저축 가능한 금액이므로 모두 저축하는 것이 바람직합니다.

현재 의뢰인의 상황을 봤을 때, 앞으로 7년 4개월간 계속 상환해야 하므로 상환이 완료되는 시기에 자녀들의 나이는 16세, 12세이고 의뢰인은 이미 50이 됩니다.

상환이 완료된다 하더라도 자녀 교육과 노후문제는 여전히 남아 있어 자칫하면 가정에 큰 위기가 될 수도 있습니다.

따라서 급여가 많은 지금 빨리 전셋집부터 구해야지 하는 생각으로 모든 재산을 주택자금으로 돌린다면 돌이킬 수 없는 상황이 될 수도 있습니다.

향후 1년간은 월세 전환금 확보에 주력 일단은 월세를 전세로 돌릴 자금만 먼저 마련하여 월세 부담을 줄이고 아직 자녀들이 초등학교를 다니는 동안에는 좀더 계획적인 투자로 목돈마련에 치중하십시오. 전세가격의 상승이 더딘 지방도시의 사정을 고려하면 큰 자녀가 중학생이 되는 5년 이후에 집을 옮기는 결정을 하는 것이 미래 자금계획을 세우시는 데 도움이 될 것입니다.

또, 만일의 경우 발생할지도 모를 위험에 대해서 현재의 종신보험을 가족 모두가 보장 받을 수 있는 통합보험으로 갈아타고 가장의 사망에 대비한 보장은 정기보험으로 대체하여, 자금을 모으는 도중에 생길 수 있는 불상사에도 대비하는 게 좋습니다.

향후 1년간은 월세 전환금의 확보에 주력하세요. 가용자금의 대부분인 125만원을 1년 동안 적립하여 현재의 월세금액을 전세자금으로 돌리십시오. 나머지 10만원은 미래에 필요한 주택마련을 위한 청약저축을 준비하는 것이 좋습니다.

매달 70만원 적립식펀드 투자 가능 1년 이후부터는 청약저축을 제외한 140만원의 사용가능한 잉여자금이 발생합니다.

이 자금은 전세자금 확보와 자녀 교육비, 의뢰인의 노후생활 자금의 확보를 위해 투자하는 것이 바람직합니다.

추가로 필요한 전세자금이 약 4천만원 정도이고 기간도 4년 정도되기 때문에 이는 매월 70만원을 적립식 펀드를 통해 투자한다면 4년 이후 약 4천만원 정도의 자금을 확보할 수 있습니다.

또 자녀의 대학 이후 교육과 의뢰인의 노후를 위한 준비는 변액유니버설을 활용하도록 권합니다.

자녀들의 대학 진학 이전에 필요한 교육비 등은 향후 발생할 소득의 증가분을 이용하면 됩니다.

의뢰인께서는 지난 날의 쓰디쓴 경험으로 지금의 고통을 당하고 있습니다.

일확천금의 유혹을 이겨내고 성공적인 투자를 이끌어내기 위해서는 전문가들이 직접 운용을 하는 펀드 상품이 좋습니다.

지금과 같은 저금리 시대에서는 현명하게 자신의 자산을 불릴 수 있는 좋은 투자상품을 고르는 것이 자신의 자산과 미래를 보호할 수 있는 길입니다.

엄익섭/ 에셋비 재무컨설턴트 iseom@assetbe.com

저작권자 © 이코노미21 무단전재 및 재배포 금지