이 수치는 바클레이즈캐피털이 추정한 것으로 1999년 60억 달러에 비하면 7년 만에 무려 20배 가까이 증가한 것이다.

이들 투기자본들은 주로 선물매매를 통해 현물시장의 초과수요를 유도, 가격 상승을 부추기는 것으로 보인다.

세계적인 연기금과 헤지펀드들이 올 들어 운용자산의 최소 1~10%를 원자재 상품에 투자하고 이 중 40%는 수익률이 떨어지더라도 앞으로 3년간 현 상태를 유지할 계획이라고 <월스트리트저널>은 보도했다.

또한 배럴당 60달러가 넘는 국제유가에서 20달러 정도는 투기세력에 의해 부풀려진 거품가격이라는 전문가의 말도 인용했다.

유가 60달러 중 20달러는 거품

미국의 경우 대형 투자은행들을 중심으로 에너지펀드 상품을 판매하고 있고 그 규모는 실로 어마어마하다.

유가 60달러 중 20달러는 거품

미국의 경우 대형 투자은행들을 중심으로 에너지펀드 상품을 판매하고 있고 그 규모는 실로 어마어마하다.골드만삭스는 석유, 가스 등 에너지 상품 투자를 위해 약 180억달러를 투자하고 있고 메릴린치 또한 25억 달러 안팎을 에너지펀드로 모집한 것으로 알려지고 있다.

게다가 한 통계조사에 따르면 원유나 석유제품 선물시장의 60%는 고수익을 겨냥한 헤지펀드의 자금이 차지하고 있는 것으로 조사됐다.

일례로 파산한 에너지기업인 ‘엔론’ 출신의 존 아놀드는 6억달러 규모의 사모펀드(PEF)를 조성해 석유 선물시장에 투자, 단기간에 무려 2억달러의 수익을 올린 것으로 유명하다.

금융이 산업을 뒤흔드는 이 같은 현상은 전 세계적인 금융자산 증가와 밀접한 관련이 있을 것으로 추측된다.

<파이낸셜타임즈>가 지난 1월17일, 맥킨지 보고서를 인용해 보도한 바에 따르면 지난 2004년 세계 금융자산 총액은 136조달러로 2004년 한 해에만 무려 15%가 늘어난 것으로 조사됐다.

1980년 12조달러로 추정된 데 비하면 24년 만에 10배 이상이 증가한 셈이다.

<파이낸셜타임즈>는 오는 2018년에는 세계 금융자산이 228조달러를 넘어설 것으로 예상하고 있다.

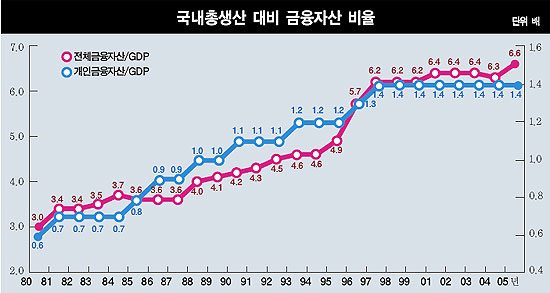

이에 따라 경제성장률과 금융자산의 관계를 나타내는 자본집적도(Financial Depth)는 해마다 높아지고 있다.

1980년 세계 금융자산은 전체 국내총생산(GDP)의 1.09배 정도에 머물렀으나 1993년에는 2.15배까지 올라갔고 1999년에는 3.14배로 껑충 뛰었다.

5년 뒤인 2004년에는 3.34배로 더 늘어났다.

게다가 금융자산의 분포에서 은행자금이 차지하는 비중은 점차 감소해 변동성 확대로 이어지고 있는 것으로 나타났다.

지난 1980년 은행자금은 전체 금융자산의 45%를 차지한 반면 2004년에는 이 수치가 29%로 뚝 떨어졌다.

반면 주식이 차지하는 비중은 1980년 23%에서 2004년 29%로 늘어났고, 회사채 등 채권의 비중도 14%에서 25%로 급증했다.

이러한 현상은 우리나라 역시 마찬가지다.

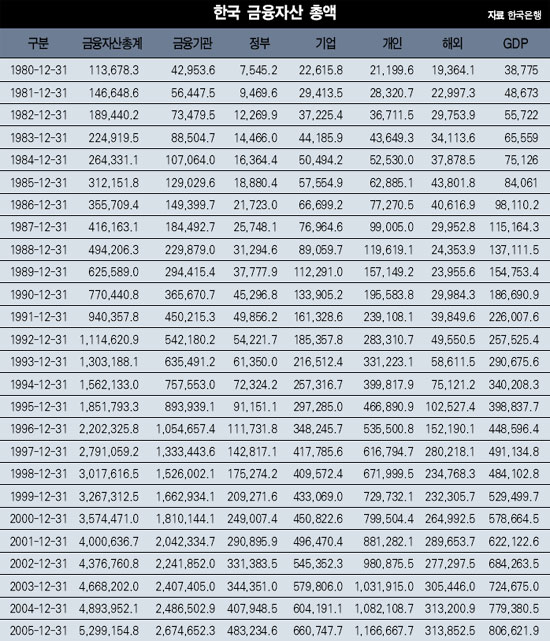

우리나라의 금융자산은 1980년 113조6783억원에서 2005년 말 5299조1548억원으로 늘어나 25년 만에 47배 가까이 늘어났다.

우리나라의 1년 예산이 195조원임을 감안하면 엄청난 규모로 볼 수 있다.

1980년대에 점진적으로 증가하던 금융자산은 1990년에는 770조원까지 늘었고 1992년에는 1000조원을 넘어섰다.

이후 4년 만에 2000조원을 돌파하고 다시 외환위기 직후인 1998년에는 3017조원을 기록했다.

반면 이 기간 국내총생산은 1980년 38조원에서 2005년 806조원으로 20배 가량 늘어나는데 그쳐 금융자산 증가속도의 절반에도 못 미쳤다.

이에 따라 자본집적도(GDP 대비 금융자산 비율)는 1981년 3.0배에서 2005년 6.6배로 늘어나 맥킨지가 집계한 전 세계 지표(3.34배)의 두 배에 이르는 것으로 나타났다.

우리나라 금융자산 25년 만에 47배 늘어

특히 국내에 유입된 해외금융자산 총액은 1980년 20조원 수준에서 2005년 313조원으로 크게 늘어나 개방경제를 실감케 하고 있다.

우리나라 금융자산 25년 만에 47배 늘어

특히 국내에 유입된 해외금융자산 총액은 1980년 20조원 수준에서 2005년 313조원으로 크게 늘어나 개방경제를 실감케 하고 있다.해외금융자산은 외환위기 전인 1996년 152조원에서 1997년 280조원으로 두 배 가량 증가했고 이후 8년 동안 줄곧 300조원 안팎을 기록하고 있다.

또 한 가지 특징적인 것은 개인 금융자산이 1980년 21조원에서 2005년 1166조원으로 늘어 무려 50배 가량이나 뛰었다.

이에 따라 GDP 대비 개인금융자산 비율은 1981년 0.6배에서 2005년에는 1.4배로 늘어났다.

정부부문 금융자산은 1980년 7조원에서 2005년 483조원으로 크게 늘었고, 같은 기간 기업의 금융자산은 22조원에서 660조원으로 30배 가까이 늘었다.

한편 2005년 12월 말 기준 개인의 주식보유 시가총액은 1경4804조7천억원인 것으로 집계됐다.

이는 10년 전인 1996년 3,615조원보다 약 4.1배 늘어난 수치다.

금융자산이 산업부문에 적절히 공급되면 경제활성화에 크게 기여하지만 위 사례처럼 원자재 투기나 환투기 등 고수익을 노리고 특정 부문에 쏠릴 경우 변동성 확대에 따른 금융시장 혼란은 물론 심할 경우 금융위기까지 초래할 수 있다.

또한 자산가치의 거품이 꺼질 경우 심각한 후유증을 낳기도 한다.

최중혁 기자 tjp2010@economy21.co.kr

저작권자 © 이코노미21 무단전재 및 재배포 금지