양적긴축은 장기에 걸쳐 이루어져 금리인상보다 주목받지 못해

양적긴축이 시작된 6월 이후 연준의 대차대조표 404억달러 감소

일부 분석가들 연준이 대차대조표 축소를 계획대로 안한다고 주장

연준의 양적긴축은 9월 초나 돼야 정확한 규모 알 수 있어.

[이코노미21 양영빈] 현재 사람들의 관심은 인플레이션과 경기침체에 쏠려 있다. 2분기 연속 GDP 마이너스 성장을 기록하면 경기침체인가를 둘러싼 공방을 보면 시장 참여자들과 일반 시민들도 연준이나 바이든 행정부에 대한 불신이 매우 크다는 것을 알 수 있다. 일반 시민들에게 정작 중요한 것은 경기침체 선언 여부는 아니다. 이들에게는 살인적인 인플레이션으로 구매력이 현격하게 떨어진 것이 중요하다. 인플레이션을 잡기 위해 연준이 자기의 능력 범위내에서 할 수 있는 유일한 선택지는 금리인상으로 수요를 감소시키는 것뿐이다. 최근의 금리인상은 연준의 이러한 노력을 반영한다. 수요를 감소시키기 위해 연준은 금리인상뿐만 아니라 연준의 대차대조표 정상화(양적긴축)이 있다.

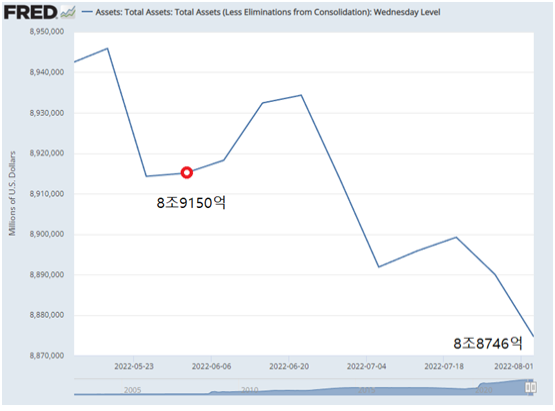

금리인상은 뉴스의 헤드라인을 장식하는데 비해 양적긴축은 상대적으로 주목을 받지 못하고 있다. 금리인상이 일회성 이벤트의 성격을 갖는데 비해 양적긴축은 장기에 걸쳐 지속적으로 이루어지기 때문이다. 양적긴축이 제대로 작동하는가를 보기 위해서는 일차적으로 연준의 대차대조표 크기 변화를 봐야 한다.

양적긴축이 시작된 6월1일 연준의 대차대조표 크기는 8조9150억달러다. 최근 8월3일의 대차대조표 크기는 8조8746억달러로 404억달러가 감소했음을 알 수 있다. 연준이 밝힌 계획은 6월부터 매달 300억달러(국채), 175억달러(MBS)를 축소하는 것이었다. 8월 3일은 만 2개월이 지난 시점이므로 950억달러의 감소가 있어야 한다. 그러나 연준 대차대조표의 크기로 본 감소 규모는 404억달러에 불과하다. 일부 분석가들은 연준이 실제로 대차대조표 축소를 계획대로 하지 않고 있으며 더 나아가 이를 연준의 피벗(Fed Pivot, 완화정책)으로까지 확대해석한다. 연준의 대차대조표 축소는 엄밀하게 이야기한다면 연준이 보유한 국채와 MBS를 줄이는 과정이다. 따라서 연준이 보유한 국채와 MBS의 변동을 기준으로 보면 단순한 대차대조표 크기 축소와는 다른 관점에서 볼 수 있다.

이번 양적긴축의 대상이 되는 국채의 만기는 15일과 월말이므로 6월15일을 기점으로 해서 본 전체 채권 보유 금액은 8조4040억달러에서 8조3450억달러로 감소했다. 582억 달러 감소한 것이다. 구체적으로 국채는 476억달러, MBS는 100억달러 감소해 2개월간 목표치인 950억 달러에는 미치지 못하지만 적어도 연준이 공표한대로 대차대조표 감소 또는 보유 채권 감소가 본격적으로 시작되고 있음을 알 수 있다.

연준 트레이딩 데스크 경험이 있는 조셉 왕(Fed Guy)에 의하면 만기가 도래한 MBS를 정산하는 과정에만 3개월의 시간이 걸린다고 한다. 이 3개월 동안은 MBS가 실질적으로 감소한 금액이 부정확하게 된다. 따라서 연준의 양적긴축은 9월 초나 돼야 정확한 규모를 알 수 있다.

파월은 7월27일 FOMC 기자회견에서 양적긴축은 계획한대로 잘 진행되고 있다고 밝혔으며 보유한 채권을 축소할 때 일부는 완벽한 정산까지 시간이 필요하다는 이야기를 했다. 이는 조셉 왕이 정산에 3개월이 필요하다고 말한 것과 동일한 표현이다. 또한 이전의 양적긴축 속도보다 현재 양적긴축 속도가 훨씬 빠른 것은 사실이지만 적당한 속도라고 말해 양적긴축 속도를 늦출 의사가 없음을 분명히 했다.

다음 FOMC는 9월 20~21일에 열린다. 앞으로 2개월 남짓한 시간 동안 시장의 관심사는 금리인상에서 양적긴축으로 옮겨갈 가능성이 높다. 이제까지 금리인상이 시장변동성을 주도했다면 앞으로의 시장변동성은 양적긴축이 주도하게 된다. 양적긴축에 관한 정확한 이해는 급격한 시장 변동에 대처하는데 도움을 줄 수 있다. [이코노미21]

이정도의 깊이가있는 양질의 기사를

볼수있음에 너무 감사드립니다. 항상 건강하세요