Bank Term Funding Program(BTFP)을 가동

은행 보유 채권 담보로 연준이 유동성 대출

유동성 증가는 자산과 부채 동시에 증가시켜

은행들 BTFP보다 전통적 재할인창구 적극이용

이번 유동성 공급은 양적긴축의 포기 아냐

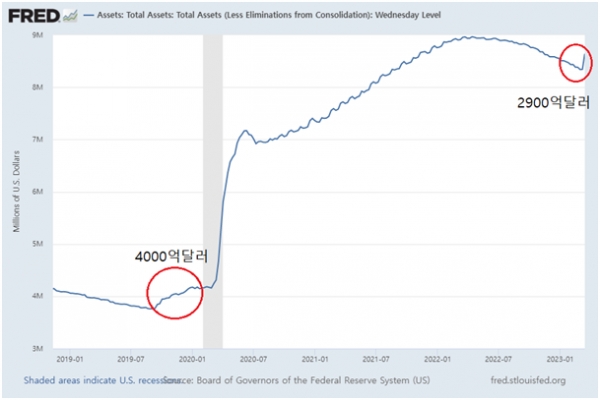

[이코노미21 양영빈] 실리콘밸리 은행 사태로 연준은 유동성 부족 문제를 겪고 있는 지역 은행을 지원하기 위해 Bank Term Funding Program(BTFP)을 가동했다. 은행이 보유한 국채등의 채권을 담보로 받고 연준이 부족한 유동성을 대출해주는 제도이다. 3월 15일 발표된 연준의 H4.1을 보면 BTFP가 실행된 이후 연준의 대차대조표가 어떻게 변화했는가를 알 수 있다. 가장 큰 특징은 연준의 대차대조표가 무려 2900억달러나 확대됐다는 점이다.

연준의 유동성 공급과 재할인, BTFP, FDIC

연준 대차대조표 전체 크기 변화

현재 연준은 양적긴축 과정 중에 있다. 목표는 매달 국채는 600억달러, MBS는 350억달러를 감축하는 것이었다. 그러나 실제로는 국채는 매달 600억달러 목표치를 잘 맞추고 있지만 MBS는 대략 200억달러 정도에 그치고 있다. 즉, 매달 950억달러를 감소하고 있는 것이 아니라 800억달러를 감축하고 있는 것이다.

이번 연준의 대차대조표 확대를 주도한 것을 분석해 보면 크게 재할인, BTFP, FDIC로 나눌 수 있다. 연준은 재할인창구를 통해 1483억달러, BTFP를 통해 119억달러, 예금보험공사(FDIC)를 통해 1428억달러의 유동성을 공급했다. (참조: https://www.federalreserve.gov/releases/h41/20230316/)

이러한 유동성의 증가는 연준의 대차대조표에서 자산과 부채를 동시에 증가시키며 부채에서 본 지급준비금은 다음처럼 증가했다.

연준의 지급준비금 추이

이번 유동성 공급에서 특징은 연준이 실리콘밸리 은행 폐쇄 대책으로 내 놓은 BTFP보다 재할인창구와 예금보험공사가 대출한 금액이 훨씬 크다는 사실이다. 전체 2900억달러에서 BTFP는 120억달러만 차지했다. 유동성 문제가 생긴 은행들이 BTFP보다는 전통적인 재할인창구를 적극적으로 사용했음을 알 수 있다.

과거 연준의 단기 유동성 공급 경험: “not” QE

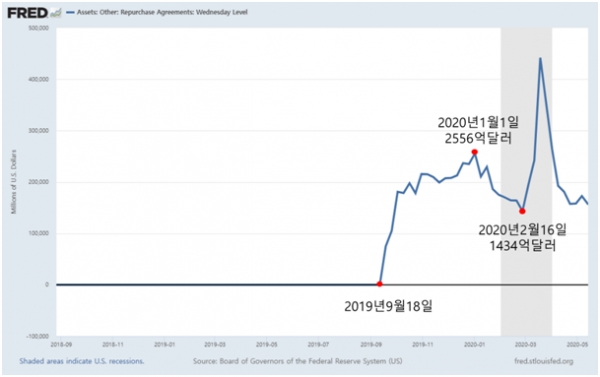

2019년 9월 레포시장 위기가 있었을 때 연준은 지금과 비슷하게 레포시장 참여자들에게 대규모 유동성공급을 단행했다. 이때 연준은 이른바 “not” QE라는 유명한 표현을 한다. 단기자금시장인 레포시장에 문제가 발생해서 이를 해결하기 위해 단기적으로 유동성을 공급하기 위해 연준이 유동성을 공급하는 것이지 양적완화(QE)처럼 영구적 유동성 공급이 아니라는 의미였다. 당시 연준의 레포를 통한 유동성 공급은 다음과 같다.

2019년 레포시장 위기와 연준의 유동성 공급

당시 연준은 레포 시장 위기에 대응하기 위해 2019년9월 중순부터 2020년1월1일까지 2556억달러의 유동성을 공급했다. 이렇게 공급된 유동성은 레포시장이 안정을 되찾아 가면서 2월 중순에 1434억달로 정점에 비해 44% 감소했다. 문제는 연준이 “not” QE를 제대로 마무리하지 못한 상태에서 바로 코로나 위기가 찾아와 다시 QE를 시작한 것에 있었다.

시장에서는 이를 두고 “not” QE라고 not에 따옴표를 붙여 표현한다. 실질적인 QE였다고 보는 것이다. 그러나 레포와 QE를 통한 통화정책은 분명한 차이가 있다. 레포는 담보를 매개로 한 시한부(보통 만기는 1~7일이지만 연장이 가능) 대출이고 QE는 연준이 상대방이 보유한 국채나 MBS를 어떠한 조건 없이 매입하는 통화 공급 정책이다. 코로나 위기가 없었다면 3월에는 충분히 “not” QE가 종료될 수 있었다고 볼 수 있다.

다양한 유동성 공급 창구

시장 유동성에 문제가 생겼을 때 연준은 QE처럼 광범위하고 장기적인 유동성을 공급할 수 있다. 그러나 연준이 단기적으로 유동성 문제가 생겼다고 판단할 때에는 단기 유동성 공급을 선호하는데 대표적으로 재할인창구와 레포가 있다. 재할인창구와 레포는 구조적으로 동일하다. 둘 다 보유한 국채나 MBS등의 증권을 담보로 연준으로부터 유동성(현금)을 빌리기 때문이다. 재할인창구는 현재는 Primary Credit으로 불린다.

재할인창구와 레포 비교

재할인창구의 가장 큰 특징이자 단점은 여러가지 사정으로 낙인효과가 형성된 것이다. 재할인창구를 통해 유동성을 확보한 은행은 경영 상태가 매우 악화됐다는 평가를 받은 경험은 은행으로 하여금 재할인창구 사용을 꺼려하게 만들었다.

레포는 재할인창구에 비해 만기가 짧아 자주 연장해야 한다. 또한 금리도 경쟁입찰이므로 재할인창구 금리보다 높다. 재할인창구의 유일한 단점은 낙인효과인데 이는 연준의 골치거리이기도 하다. 유동성 위기가 발생했을 때 단기 유동성을 공급하기 위한 창구로 만든 것이 재할인창구였는데 이를 잘 사용하려 들지 않는다면 연준의 정책효과가 반감되기 때문이다.

2008년, 2020년 재할인창구와 레포 사용 사례

그림에서 확인할 수 있듯이 2008년, 2019년 모두 은행들이 레포시장에서 먼저 자금을 조달하고 나중에 재할인창구를 이용했음을 알 수 있다. 유동성 위기가 발생했을 때 바로 재할인창구를 이용하지 않고 레포를 이용한 것은 2020년까지도 ‘낙인효과’가 맹위를 떨치고 있음을 보여 준다.

재할인창구와 낙인효과

실리콘밸리 은행이 가져올 파급효과를 해결하고자 연준이 내놓은 BTFP보다 재할인창구를 많이 사용한 것은 재할인창구를 사용할 때 낙인효과 의미가 감소했음을 의미할 수 있다. 앞의 그림은 최근 상황이 바뀌었음을 시사한다. 이전처럼 먼저 레포를 통해 단기 유동성 위기를 넘기는 것이 아니라 바로 재할인창구를 사용했음을 보여준다.

물론 이것이 유동성 문제가 생긴 은행들의 문제가 심각해서 전통적인 재할인창구를 사용한 것으로 해석할 수도 있다. 그러나 레포보다는 금리가 싼 재할인창구를 사용했다는 사실은 이제는 은행이 재할인창구, 레포, BTFP를 선택할 때 금리와 편의성을 기준으로 하기 시작했다고 볼 수도 있다.

아직 BTFP는 첫 걸음을 뗀 것에 불과하다. 처음 받아보는 자료로 BTFP, 재할인, 레포의 유효성을 판단하기에는 아직은 이르다. 앞으로 연준의 대차대조표를 또 주시해야 하는 이유다.

또한 이번 유동성 공급은 양적긴축(QT)의 포기는 아니다. 연준은 여전히 보유한 국채와 MBS를 줄여 나가고 있다. QT는 계속하고 있으며 영국 연금사태에서 영란은행이 단기적으로 영국국채(Gilt)를 매입했던 것과 비슷하게 단기 유동성을 공급한 공개시장조작(Open Market Operation, OMO)을 하는 것이다.

연준이 유동성을 공급하므로 단기적으로 금융시장에 호재가 될 수는 있다. 그러나 이 기간은 양적완화(QE)의 경우와는 달리 단기라는 점에 주의해야 한다. 2019년처럼 “not” QE 시즌2가 될 것인지 또는 단기 유동성 공급에 끝날 것인가는 판단하기는 어렵다. 그러나 굳이 선택을 해야 한다면 “not QE” 즉, 단기 유동성 공급이 될 것이라는 예측을 해본다. [이코노미21]